為滿足消��(fèi)者對(duì)手機(jī)輕薄度越來越��(yán)苛的要求,輕薄度高的嵌入式觸控結(jié)��(gòu)面板��(jìn)入市��(chǎng),隨著良率、低成本管控的逐步增強(qiáng),In/On-cell嵌入式觸控結(jié)��(gòu)面板愈發(fā)受到手機(jī)廠商的青睞。據(jù)��(tǒng)��(jì)��(shù)��(jù)顯示��2016年,全球近五成手��(jī)采用In/On-cell面板��

目前In/On-cell顯示面板主要分為兩��(gè)陣營,一��(gè)是In/On-cell液晶屏,近幾年,大部分In-cell液晶屏出貨仍然集中于日本JDI、Sharp和韓國LGD�� 去年大陸及臺(tái)灣面板企��(yè)的In/On-cell液晶屏出貨量明顯高于2015年,但在終端的市��(chǎng)占有率仍然較低,上升空間大。考慮到On-cell 顯示面板��(chǎn)能、價(jià)格、品��(zhì)的影響,未來On-cell的增長速度不及In-cell;另一��(gè)是On-cell AMOLED屏,主要供應(yīng)商為三星SDC��

全球最大的手機(jī)AMOLED面板供應(yīng)商三星SDC表示,計(jì)��2017年AMOLED面板出貨��2016��3��7億片提升��5��5億片,并��2016年底開始新增��(chǎn)能,將L7電視液晶面板線轉(zhuǎn)為制造柔性AMOLED,同��(shí)將A3柔性線的產(chǎn)能提��1��1��5倍,而這些新增��(chǎn)能絕大部分將供貨于首次采用AMOLED屏的蘋果。在這種情況下,��(yù)��(jì)今年三星SDC AMOLED分配,除去三星自用,還有新增的蘋果訂單兩大部分,國內(nèi)品牌能得到的��(chǎn)能或��2016年相差不多��

基于國內(nèi)廠商難以拿到更多三星AMOLED屏的假設(shè)上,或刺激兩大塊市��(chǎng)的發(fā)展。一是除三星SDC以外其他AMOLED生產(chǎn)商,受惠最大的有韓國LG及國��(nèi)和輝、天馬、信利、國顯等企業(yè);另一��(gè)是國��(nèi)外In/On-cell面板生產(chǎn)商,主要包括JDI、LGD、夏普海外企��(yè)和京東方、天馬等國內(nèi)企業(yè)。而根��(jù)國內(nèi)目前AMOLED面板的產(chǎn)能、良率等的因素影響,后者受惠程度明顯強(qiáng)于前者。預(yù)��(jì)2017年智能手��(jī)In/On-cell嵌入式觸控結(jié)��(gòu)面板占比將��(jìn)一步攀升,��(dá)��53��8%��

近幾年,受嵌入式面板市占率提高的影響,外掛式觸摸屏增長率逐年下降。而從2015年開始智能手��(jī)市場(chǎng)逐步��(jìn)入成熟市��(chǎng),出貨增長率一直處于低位,In/On-cell嵌入式觸控結(jié)��(gòu)占比卻仍處于高位,后者高于前者,直接��(dǎo)致未來智能手��(jī)��(duì)外掛式觸摸屏需求量將逐漸減少,旭日大��(shù)��(jù)��(yù)��(jì),到2020年,全球智能手機(jī)觸摸屏的需求量將從2016年的��10億片降至9��43億片��

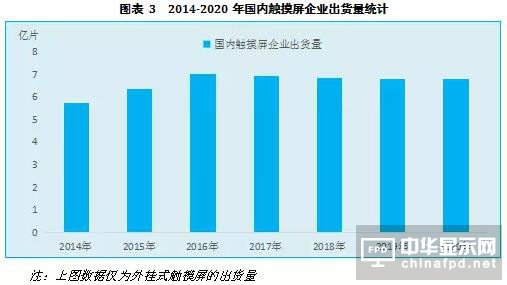

2016年,我國觸摸屏企��(yè)出貨量超��7億片,受全球觸摸屏大��(huán)境影響,國內(nèi)觸摸屏市��(chǎng)未來或出��(xiàn)些許萎縮,但下降幅度低于全球需求量,預(yù)��(jì)��2020年,出貨量將降至6��8億片。為��(yù)防業(yè)��(wù)收入增長低迷,國��(nèi)出貨前幾大觸摸屏企業(yè)紛紛興建顯示觸控一體化工廠,拓寬產(chǎn)��(yè)布局��

��(guān)注我��

公眾��(hào):china_tp

微信名稱:亞威資��

顯示行業(yè)頂級(jí)新媒��

掃一掃即可關(guān)注我��

��(chǎn)品供��| 雜志期刊| ��(xié)��(huì)服務(wù)| 專題��| ��(guān)于我��|��(wǎng)站地��|版權(quán)聲明| 廣告服務(wù)

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權(quán)所�� 粵ICP��12048185��(hào)-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務(wù)��(qǐng)仔細(xì)閱讀法律聲明,風(fēng)��(xiǎn)自負(fù)��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]