����һ��“���}�f”������߅�H׃�����P(gu��n)עOLED�a(ch��n)�I(y��)���C��

����1������߅�H׃�������ڣ����|������λ�ڳɶ��ć���(n��i)�חl����������AMOLED���a(ch��n)����ʽ�_ʼͶ�a(ch��n)��Ӌ���ڽ���9�°l(f��)����iPhone 8�O����Ʒ��Ҏ(gu��)ģ����OLED��Ļ��

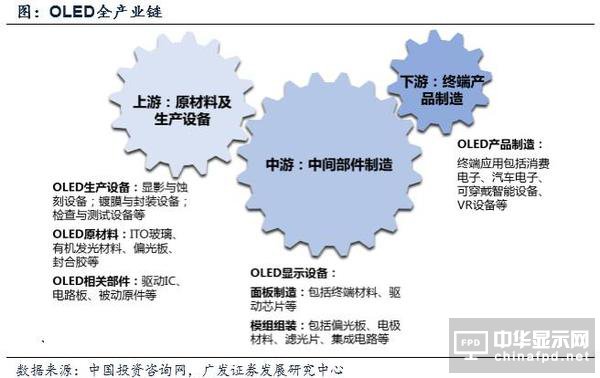

����2���Įa(ch��n)�I(y��)�߉������OLED�a(ch��n)�I(y��)��������ԭ���ϼ����a(ch��n)�O(sh��)�䣬������������ģ�M�M�b�����ε��@ʾ��(y��ng)���I(l��ng)�������֙C�����M��ӡ���܇��Ӻ����ܴ����ȣ���

����3�����}���Ԍ��棬�҂����h�P(gu��n)עOLED����߅�H���ơ��a(ch��n)�I(y��)�����َ�����Ͷ�Y�C�����Įa(ch��n)�I(y��)朽Ƕ����c�P(gu��n)ע���l������Ͷ�Y�C����

��������

����5��12�գ����|�����棬λ�ڳɶ��ć���(n��i)�חl����������AMOLED���a(ch��n)����ʽ�_ʼͶ�a(ch��n)����־���҇�OLED�a(ch��n)�I(y��)���a(ch��n)���M�����٣�5��23��25��SID 2017����ϣ����|��չʾ�˶�����ԓ���a(ch��n)���ό��F(xi��n)���a(ch��n)�ĵ�����AMOLED�@ʾ�����҂��J�飬�S������(n��i)�S���_ʼ�e�O����OLED�I(l��ng)��OLED�a(ch��n)�I(y��)���M�̼��١����⣬Ӌ���ڽ���9�°l(f��)����iPhone 8�O����Ʒ��Ҏ(gu��)ģ����OLED��Ļ��OLED�֙C��(y��ng)�ýK��������������ጷš��҂��J�飬��ǰ�A�Σ�OLED�a(ch��n)�I(y��)�����r�������@���ƣ��������M�a(ch��n)�I(y��)���M�̡�

�����Įa(ch��n)�I(y��)�߉������OLED�a(ch��n)�I(y��)��������ԭ���ϼ����a(ch��n)�O(sh��)�䣬������������ģ�M�M�b�����ε��@ʾ��(y��ng)���I(l��ng)�������֙C�����M��ӡ���܇��Ӻ����ܴ����ȣ���������߉�Ͽ���1�����β��ϡ��O(sh��)���������棬����(n��i)�a(ch��n)��ጷŝ����^��2������(n��i)�a(ch��n)�����O(sh��)���ٔU����������������Ј����g���ڣ�3�����ζ�Ԫ����(y��ng)�������Ǯa(ch��n)�I(y��)����L�ں����(q��)������

�������}���Ԍ��棬�҂����h�P(gu��n)עOLED����߅�H���ơ��a(ch��n)�I(y��)�����َ�����Ͷ�Y�C�����Įa(ch��n)�I(y��)朽Ƕ����c�P(gu��n)ע���l������Ͷ�Y�C����1�����϶ˡ�OLED���β����I(l��ng)��߂似�g(sh��)�ډ��ߡ��Ј������^С��ӯ��ˮƽ�ߵ����c�����c�P(gu��n)ע�˵İ����f���ɷݡ��ꖻݳɡ����ǿƼ����зf��ӵȣ�2���O(sh��)��ˡ�OLED�a(ch��n)��Ͷ�Y�ӿ죬�������ȼӴ��O(sh��)���ُ�������c�P(gu��n)ע�˵İ���(li��n)���b�䡢���y��ӵȣ�3������ˡ�2020�����(n��i)Ͷ�Y�Įa(ch��n)����ȫ�����a(ch��n)����������ĘI(y��)�����ԡ����h���c�P(gu��n)ע�a(ch��n)���ь��F(xi��n)Ͷ�ŵ����^��˾���|���ȡ�

����1.1 ����(n��i)�S�̷e�O����OLED���a(ch��n)�����O����Ʒ�U���Ј�����

����OLED�����ЙC�l(f��)����O�ܣ�Organic Light��Emitting Diode�����ַQ���ЙC늼����@ʾ��Organic Electroluminesence Display�� OELD�������V���\�����֙C����(sh��)�a�z��C���Pӛ����X����܇��푺��ҕ���Į�ǰȫ��OLED��幩�o��ց�����OLED����“��һ���@ʾ���g(sh��)”��Դ�ښW���������F(xi��n)��Ҏ(gu��)ģ�a(ch��n)�I(y��)����Ҫ�����ږ|�����n���ա��_�ȣ��^(q��)�������n��2016��AMOLED����N���~���_142�|��Ԫ��ռ��(j��)ȫ��96���Ј�ռ���ʣ����P(gu��n)�S����Ҫ�������Ǻ�LG�ɼҡ�

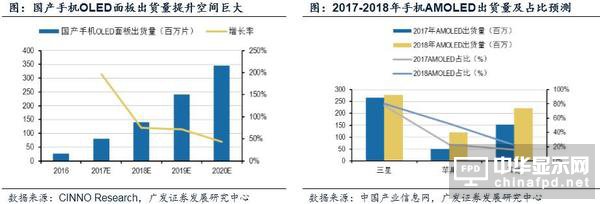

�����S������(n��i)���g(sh��)ˮƽ�������a(ch��n)�I(y��)��M�̼��٣�����(n��i)�S���_ʼ�e�O����OLED�I(l��ng)��5��12�գ����|�����棬λ�ڳɶ��ć���(n��i)�חl����������AMOLED���a(ch��n)����11����ʽ�_ʼͶ�a(ch��n)����־���҇�OLED�a(ch��n)�I(y��)���a(ch��n)���M�����١����⣬��5��23��25��SID 2017����ϣ����|��չʾ�˶�����ԓ���a(ch��n)���ό��F(xi��n)���a(ch��n)�ĵ�����AMOLED�@ʾ��������5��5Ӣ���WQHD����O(sh��)LED�@ʾ����4��35Ӣ����������@ʾ�a(ch��n)Ʒ�ȡ��S���Ծ��|����������Ї��S�̷e�O�U��OLED���a(ch��n)����OLED��幩�o�˵ĉŔ��Ј������u�����ƣ�δ��3��5�꣬����(n��i)�a(ch��n)�������M�����ጷ��ڡ�����(j��)IHS�A(y��)�y����2020�꣬�Ї��S�̵�OLED����Ј�ռ���ʌ�������20����

������OLED�a(ch��n)Ʒ���֙C������r����������(j��)HIS�о���������2020�꣬Һ���@ʾ���g(sh��)��LCD��������(d��o)��λ������OLED��Ļȡ��������AMOLED�@ʾ�������^���������֙C�@ʾ����؛����1��3���֙C����OLED���ĽK�ˑ�(y��ng)�ã��Ј����g��

�������⣬�O�����c��������SDC�����˞��ڃ����С�ߴ�OLED��幩؛�f(xi��)�h���rֵ�s��90�|��Ԫ���O������iPhone 8��iPhone 9�ɿ���l(f��)����Ʒ�����Dz�ُAMOLED�������ӽ�2�|Ƭ�����У��A(y��)Ӌ����9�°l(f��)����iPhone 8�����������OLED��Ļ���O���֙C���������s��30�����O����Ʒ��Ҏ(gu��)ģ����OLED��Ļ���γ�ʾ��Ч��(y��ng)�Mһ���̼�OLED�֙C��(y��ng)���������A�顢OPPO��VIVO��С�ȇ���(n��i)�֙C�S�̞����������S�O�����g(sh��)·���Ӵ�OLED�a(ch��n)Ʒ��ُ�����ڇ���(n��i)�֙C�a(ch��n)��ȫ��ռ�ȳ��^50�������a(ch��n)�֙COLED����؛����Ѹ�ٔU��

����1.2 OLED�a(ch��n)�I(y��)�߉�����β��ϡ��O(sh��)���I(l��ng)������

���������w�Ј����g�Ͽ�������(j��)�Ї�OLED�W(w��ng)��(sh��)��(j��)���A(y��)Ӌ��2020��ȫ��OLED�Ј�Ҏ(gu��)ģ���_��331�|��Ԫ��CAGR�s��20����OLED�a(ch��n)�I(y��)���M�̼ӿ켰�K������������L���������l�a(ch��n)�I(y��)朵Ŀ��ٔU������������ԭ���ϼ����a(ch��n)�O(sh��)�䣬������������ģ�M�M�b�����ε��@ʾ��(y��ng)���I(l��ng)�������֙C�����M��ӡ���܇��Ӻ����ܴ����ȣ���

����1�����β��ϡ��O(sh��)���������棬����(n��i)�a(ch��n)��ጷŝ�����

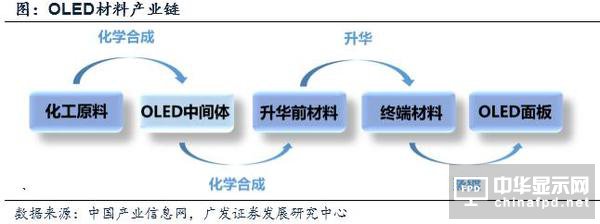

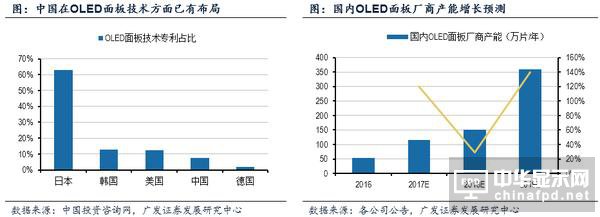

������ԭ�����I(l��ng)��OLED���β�����Ҫ����ꎘO��ꖘO����ݔ�Ӳ��ϡ��l(f��)��Ӳ��ϡ����У���ݔ�Ӳ��ϺͰl(f��)��Ӳ����cLCD�еIJ��ϲ�ͬ�����������������β������鼼�g(sh��)�ډ��^�ߵ��I(l��ng)��Ŀǰ��Ҫ���W�����n�S�̉Ŕ࣬��С���Ӱl(f��)����Ϟ��������nϵ�S�̼sռ80���Ј����~��

����Ŀǰ���҇����ϏS����Ҫ���a(ch��n)OLED���ϵ����g�w�͆��w��Ʒ������(j��)IHS��(sh��)��(j��)��AMOLED���IJ��ϳɱ���7��2��Ԫ�����O(sh��)���҇�4��5�|��ÿ�������֙C��؛��Ӌ�㣬δ���@ʾ���g(sh��)��ȫ�����r�£�OLED�����Ј����g�s�_200�|Ԫ��

���������a(ch��n)�O(sh��)���I(l��ng)���ձ��S��Tokki��Ulvac������O(sh��)���I(l��ng)��^���I(l��ng)�ȣ�����3M��SEIKO��SUSS�ȹ�˾���@Ӱ���yԇ�O(sh��)�䷽�惞(y��u)�����@��������(n��i)�@ʾģ�M�O(sh��)�似�g(sh��)������ˮƽ�ѽ�(j��ng)�ӽ����H���M��I(y��)���������ȴ��Ƈ����O(sh��)�����҇��߶�ȫ�Ԅ�ģ�M�O(sh��)���I(l��ng)��ĉŔࡣ

�����҂��J�飬�S����Ͷ�Y��AMOLED�a(ch��n)����m(x��)Ͷ�a(ch��n)�����a(ch��n)�O(sh��)���I(l��ng)��?q��)����m(x��)���档δ�����꣬COG�O(sh��)����Ј�������58��87�|Ԫ�����19��29�|Ԫ��FOG�Ј�������23��34�|Ԫ�����8��11�|Ԫ��AOI�O(sh��)����Ј�������8��11�|Ԫ�����19��29�|Ԫ���N���O(sh��)����Ј�������47��70�|Ԫ�����16��23�|Ԫ��

����2������(n��i)�a(ch��n)�����O(sh��)���ٔU����������������Ј����g�V�

����һ���棬�Č������g(sh��)�ϣ�����(n��i)�S��ͨ�^ُ�I�������аl(f��)�ȷ�ʽ���������Y(ji��)��(g��u)����ˇ�����ϵ��I(l��ng)���ѓ����P(gu��n)�I���g(sh��)���ɞ�δ�����a(ch��n)������֧�Σ���һ���棬��Ͷ�Y�����ϣ���2016��������|���������R�����@��늡�������늵���I(y��)���ٲ���OLED������a(ch��n)������(j��)Wits View�A(y��)�y��2018���nϵ���S��OLED�a(ch��n)��ռ�Ȍ���2016���95���»���76�����Ї����S�����Y�����ă�(y��u)���£��������a(ch��n)��ռ����4��������19�����a(ch��n)�ܔU���Ŀ��g��

��������2016�꣬�҇�OLED���a(ch��n)�ܲ���ȫ��a(ch��n)�ܵ�0��1�������ǣ��S�����g(sh��)���M�Լ��Y����������r�£��l(f��)չ���^���õ�OLED�a(ch��n)�I(y��)�������I(y��)������������ȫ���^150�|��ԪҎ(gu��)ģ��OLED����Ј�����K���cOLED����ʢ�����γɹ��蹲����I(y��)���ľ��ԡ�#p#��퓘��}#e#

����3�����ζ�Ԫ����(y��ng)�������Ǯa(ch��n)�I(y��)����L�ں����(q��)����

�������������֙C�⣬OLED���ҕ����܇�ͺ��졢�ɴ����O(sh��)���Լ����I(y��)��(y��ng)�õȷ�����Ȼ���^������L������

����AMOLED�ĸߌ��ȶȶȡ��Vɫ��ҕ�ǵ����c�܉��@�������@ʾЧ�����Ñ��^���wʹ��Ļ�����p��������δ�팢�ɞ�ƽ�塢��X���ҕ�C�������@ʾ����

����OLED���LCD�܉�M����܇��������ӵĸ����ܡ��h(hu��n)���m��(y��ng)��Ҫ��(j��)IDTechEx�A(y��)�y��2015����2025���gԓ�I(l��ng)��OLED�Ј����(f��)�����L�ʸ��_�s40����

����AMOLED�ĸ�ˢ���ʡ������t�r�g��������Ļ�܉��Ñ�ѣ���У���VR�Ϳɴ����O(sh��)��������@ʾ�x��

����1��3 ���}���ԣ����c�P(gu��n)עOLED���ϡ��O(sh��)�䡢������S��

������ǰ�A�Σ�OLED�a(ch��n)�I(y��)��Ҫ���F(xi��n)�ɴ�߅�H׃����1���Ĺ��o�˿������a(ch��n)���e�O���M������Ŕ�ĸ���������������ƣ���K���F(xi��n)�����(n��i)OLED�a(ch��n)���U�����a(ch��n)��ጷţ�����I(y��)���������L��2��������˿����a(ch��n)�I(y��)����Α�(y��ng)������������L���Mһ������OLED�Ј�������(y��ng)����棬�����ǽ����°����O����ƷiPhone 8��Ҏ(gu��)ģ����OLED��Ļ�����γ�ʾ��Ч��(y��ng)���Ƅ����������֙C��(y��ng)��������٣�����(n��i)�S��ӭ���a(ch��n)�ܔU�����C��

������OLED�a(ch��n)�I(y��)本F(xi��n)�������1�����ڃ�(n��i)������ԭ���ϡ����a(ch��n)�O(sh��)������̶���ߣ����в������g�w���@ʾģ�M�O(sh��)�����҇����^ͻ�����I(l��ng)��2����Ͷ�Y�a(ch��n)���\�I���^�Lһ�Εr�g��(n��i)�������������a(ch��n)�܌����m(x��)ጷţ�����(j��)IHS�A(y��)�y����2020�꣬�Ї��S�̵�OLED����Ј�ռ���ʌ�������20����3����Ԫ�������νK�ˑ�(y��ng)����OLED�a(ch��n)�I(y��)���L�ڰl(f��)չ�ĺ����(q��)��������Ŀǰ���������֙C�Ј��������O����Ʒ�Ĵ�Ҏ(gu��)ģ��(y��ng)��������������ȫ�a(ch��n)�I(y��)朿��ٔU����

�������}�����x�Ɍ��棬���w�Įa(ch��n)�I(y��)朁������c�P(gu��n)ע����Ͷ�Y�C����

��������һ�����϶ˡ�OLED���β����I(l��ng)��߂似�g(sh��)�ډ��ߡ��Ј������^С��ӯ��ˮƽ�ߵ����c�����h���c�P(gu��n)ע�l(f��)������I(l��ng)����f���ɷݡ��ꖻݳɣ�Ĥ�����I(l��ng)��ļ��ǿƼ����Լ��(q��)��IC�I(l��ng)����зf��ӡ�

�������������O(sh��)��ˡ�OLED�a(ch��n)��Ͷ�Y�ӿ죬�������ȼӴ��O(sh��)���ُ����ǰ�ж��O(sh��)��Ŀǰ�Ա����n�Ŕ࣬���ģ�M�O(sh��)���������a(ch��n)3C�Ԅӻ���I(y��)��ͻ�ƿڣ������O(sh��)������������N�ϡ��z�y�ȣ����h���c�P(gu��n)ע(li��n)���b�䡢���y��ӵȡ�

����������������ˡ�����5�£�����(n��i)�חl����������AMOLED���a(ch��n)���_ʼͶ�a(ch��n)����2020�꣬����(n��i)Ͷ�Y��AMOLED�a(ch��n)����ȫ�����a(ch��n)��δ�����(n��i)������^���cOLED����ʢ�����γɹ��蹲����K����I(y��)���ľ��ԡ��҂����h���c�P(gu��n)ע����(n��i)������^���|���ȡ�

�P(gu��n)ע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피���ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)������(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո�м���x���������L(f��ng)�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]