����Display Supply Chain Consultants’ (���QDSCC)���°l���������ȵ� Quarterly Display Capex and Equipment Service���҂������@ʾ�ИI�Y��֧����2019������F������֮����µ���

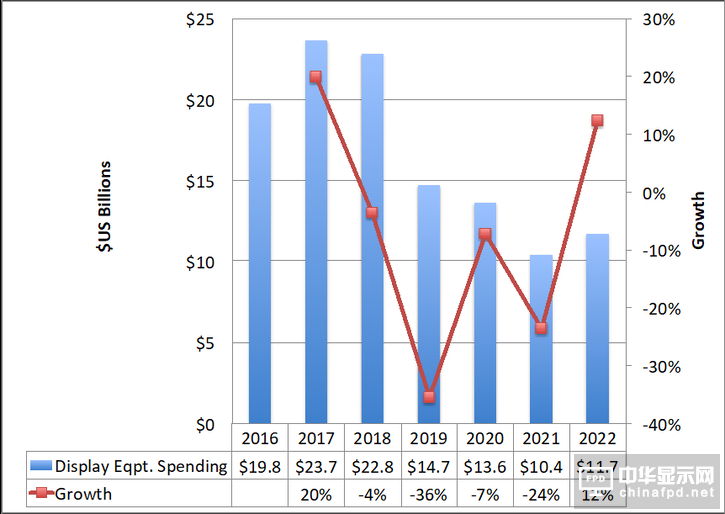

Figure 1: DSCC’s Latest Display Equipment Spending Forecast

Source: DSCC Quarterly Display Capex and Equipment Service

�M��2016����2018��ƽ��ÿ��220�|�����Ͷ�룬����2019����2021��s���F������H�Hֻ��130�|��Ͷ�롣���F�@һ�F������Ҫ��ԭ��߀�������֙C�����ҕ���a�ܵĔU��ʹ���Ј���K���^����Ӱ푵��˘I��S�̵������������w�@ʾ�ИI�Ĺ��o���L������2018��2020��ƽ�������L10%����������ИI��ƽ���I�I�����s�ڵڶ������½����H�Hֻ��2%�����ИI�ĬF�����s��ؓ25�|�����ˮλ��

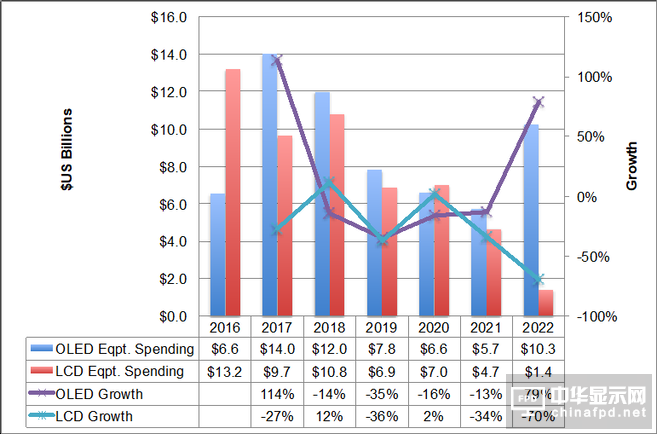

���҂����ڌ����ИI�����SҎ���Լ��O��S���ϏS����������S�c���S���{���У��@ʾ�O���Y��֧����2018���°����AӋ�½�4%�_228�|����LCD���P65������Ͷ�Y�AӋ����12%��������OLED�»���14%����D2��ʾ��OLED�AӋռ53%���Y��֧�����~�����Ї��^��tռ91%���Y��֧�����~��D3��ʾ��

Figure 2: Display Equipment Spending and Growth by Technology

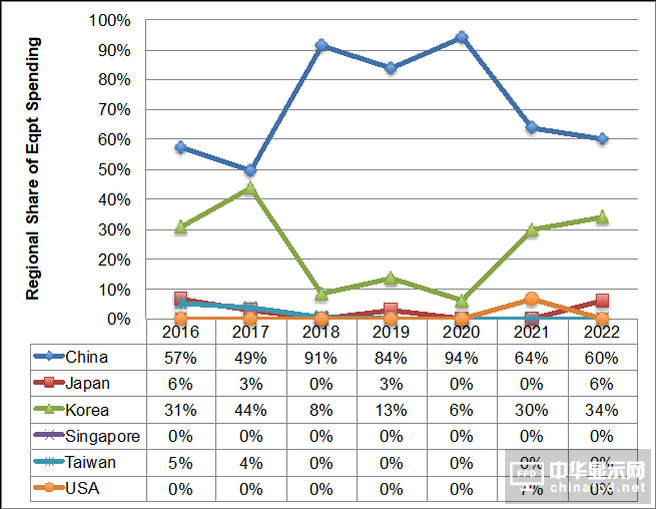

Figure 3: Regional Share of Annual Display Capex

Source: DSCC Quarterly Display Capex and Equipment Service

����LCD��OLED���^���Fӯ���½��c���^����2019���AӋ�Y��֧�����½�36%��������LCD �½�36%��OLED�½�35%�������Ї��^�����fռ��84%���Y��֧�����~���n���H�H��13%��

�҂�֮ǰ�AӋOLED���߄���V��څ�ݣ����F�ڿ���ȥ�t��U��څ�ݡ��@����Ӱ푵�2020�c2021���O���Y��֧����2020�AӋ�O���Y��֧���½�7%��LCD���L2%��OLED�½�16%��LCD�AӋռ���O���Y��֧��52%�ķ��~���Ї����f��94%�ķ��~������2021�꣬OLED�O���Y��֧���AӋ�^�m�½�13%��LCD�t����½�34%�����w�ИI�Y��֧���½�24%���Ї����O���Y��֧�����~��64%��

�҂��AӋ2022������OLED�a�ܵľoȱ�ٴΕ�ʹͶ�Y��������Ҫ���ڴ�ߴ��@ʾ�������Լ����L�е��ۯB������ʹ�I�����S���^�m���]�����µĹ��S���Ķ�OLED���Y��֧���AӋ���L79%��������LCD�����ݣ������w���Y��֧���ʬF12%�����L��

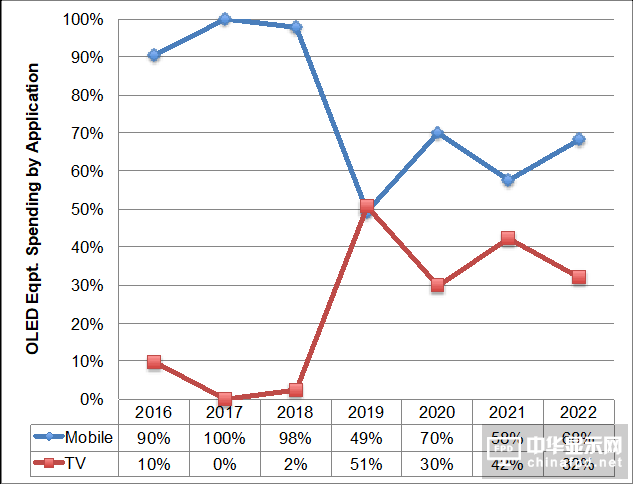

��OLED���Lڅ���е�һ�����c���������cOLED�ҕ�����Y��֧����Ͷ�롣�M���Ƅӑ��ö�������OLED�Ј����Y��֧���������҂�����2019���ڴ�ߴ��ҕ����һ�����ݵ�Ͷ�룬��2020����2022��ÿ��ƽ������30%���Y��֧�����~����D4��ʾ��

Figure 4: Mobile vs. TV OLED Equipment Spending

Source: DSCC Quarterly Display Capex and Equipment Service

������a�ܵ�ۙ���҂���������һЩڅ�ݣ�

u ���ڸ�ʿ��10.5������TwinStar ӡ��8.5������׃���;��|����LGD���Լ�����һЩOLED���S�����t���҂�֮��2022��Įa���A�y��֮ǰ�{����6%��

u ��2022�����w�@ʾ�ИI�a���_7.5% ������L�ʡ� LCD ������L���_5.9%��OLED�_31%��OLED�a���AӋ��2021���s��LTPS/oxide LCD�a�ܣ�������L���_22%��ͬ�r��2022���AӋ�����Ƅӑ��îa����ռ��62%�ķ��~����2017�������L��41%��

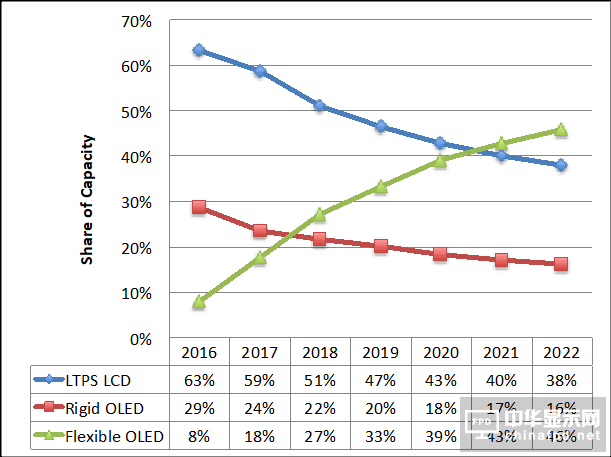

u ����OLED�Įa��Ͷ�Y��2018��ͳ��^��Ӳ��OLED������2021�곬�^��LTPS LCD����D5��ʾ������OLED2022���������L���_36%��ռ46%�Įa�ܷ��~��

u Ӳ��OLED�AӋ��5%��������L�ʳ��L����R LTPS/oxide �H�Hֻ��3.5%��g

u �Ї����w�@ʾ�a���AӋ��2017��36%�ķ��~���L��2022��53%�Įa�ܷ��~��������L���_17%����2020���_ʼ���Ї��������n���c�_���Įa�ܳ��^2������~��

u �M���n�����f������OLED�a�ܵą^���Ƿ��~������2017���93%����2022���57%���Ї��t��2017���6%���L��2022���41%��

u �������f�����Ƅӑ���OLED�a�ܣ���2022��a����ռ��������50%��

u ���|���AӋ��2020�곬ԽLGD��.

Figure 5: Advanced Mobile Display Capacity by Technology

Source: DSCC Quarterly Display Capex and Equipment Service

DSCC������l���ĵ����� Quarterly Display Capex and Equipment Service

�к��w��LCD�cOLED�a�ܵ�Ҏ�����O���ӆ��Ԕ�鼰���Y��֧���ķ������gӭ��ҁ����ԃ��

��˾�Wվ��www.displaysupplychain.com

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]