����������D�Ƽ���RUNTO���l���ġ�ȫ���ҕ����Ј���؛�¶�ۙ����2022��9�£�ȫ���ߴ�Һ���ҕ����؛��21.6MƬ��ͬ�Ȼ�����ƽ���h�����L6.6%���B�m13����ȫ��Һ���ҕ����Ј��¶ȳ�؛

����������Դ����D�Ƽ���RUNTO������λ��ǧƬ

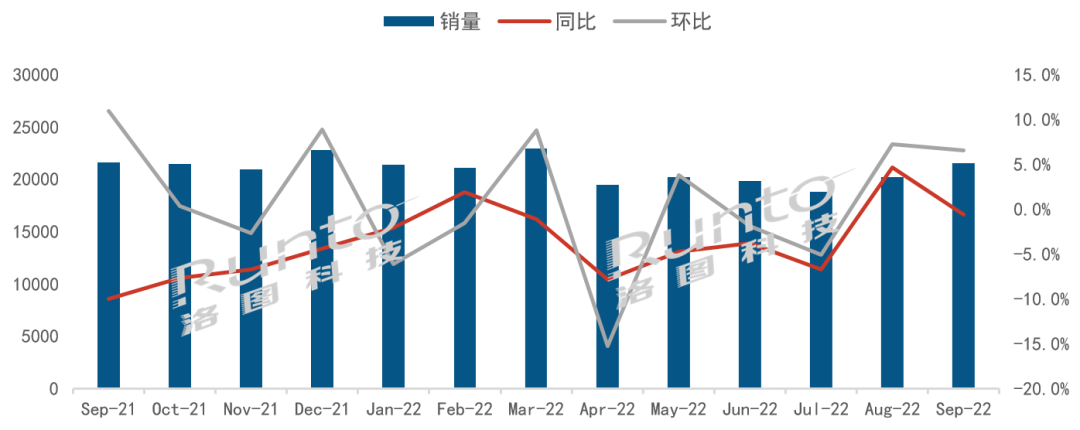

����2022��9��ȫ��Һ���ҕ����Ј����c��

����--9�£�ȫ���ߴ����S���m70%���ҵĵͼڄ��ʣ��a���{�����@�F��Ч�������r�������C��BOM�ɱ��õ��ײ��_�J����ُ������ُ�I��w�_ʼ���K���ε����ĺ���؛���ٶ��_ʼ�D��e�O��

����--�Ї�����ҕ���S��ȫ���Ј���؛��ռ�����^�m�S�ָ�λ���_��67%���^ȥ��ͬ���ϝq3���ٷ��c��

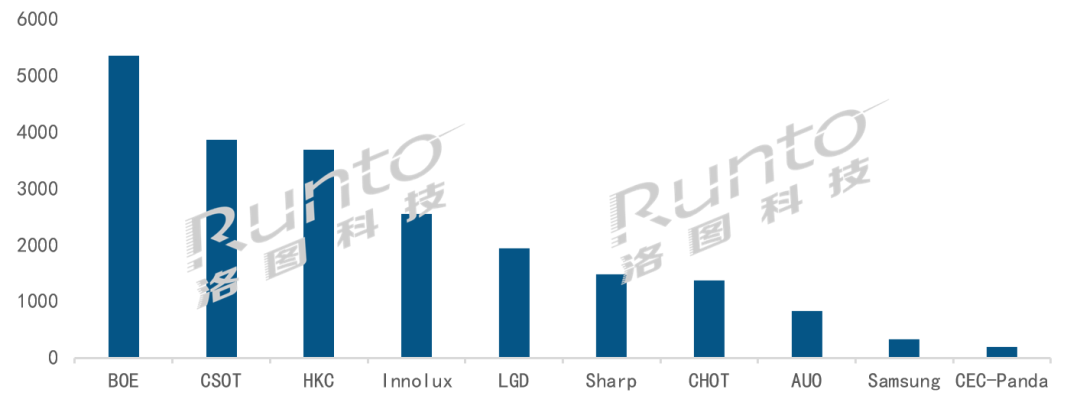

����--BOE�����|�������³�؛���s530�fƬ�����������������λ��ȫ���һ��BOE��32�硢43�硢65���75���Ă���Ҫ�ߴ��Ј��^�m�����I�ȃ��ݡ����У�65���75��aƷ�Ј�ռ���_����40%��

����--CSOT���A�ǹ�늣����³�؛����380�fƬ��ͬ�h�Ⱦ����L��ͬ�����L10.4%��55��ߴ�Σ�����Ӌ�Ј����~���^30%�����⣬98��aƷ��؛�����Mһ���U�h�����L50%�������Ј����~�_��79%��

����--HKC���ݿƣ����³�؛�����^370�fƬ��ͬ�����L14%���h�����L8.4%��HKC�ĮaƷ���������������ߴ电���H����BOE��������ڇ��ȿ͑��IJ���Ҳ�����S�����ij�؛���Ͽ���Ŀǰ����С�ߴ�������ڳ���ߴ緽�棬85��aƷ��؛������86��aƷQ2���_ʼ���a��100��aƷ�����_ʼ���a��

����--�_ϵ���SInnolux��Ⱥ������AUO�����_���ĺϲ���ռ��15.6%��ͬ�h�Ⱦ��½��s2���ٷ��c���_ϵ�p���ڃ��ݮaƷ85���ϵı��ºϲ���ռ���ǽ����ԁ��״ε���50%������Ӌ��ռ��Ҳ����60%���I�ȃ���������������

����--���nϵ���S���ºϲ���ռ��17.4%���h�����L3.1���ٷ��c��ͬ�������½���SDC(�����@ʾ) �ѽ�ͣ�a��̎��β؛�����С�LGD�������@ʾ���ڳ���ߴ�86���98��aƷ�ϳ�؛���ַ���������86�籾���Ј����~�_64%������Ӌ���~�_��78%��Sharp�����գ����h�ȴ�����L34.4%������65���75��h�ȷքe���L66.8%��44.5%��2022��9��ȫ��Һ���ҕ���S��؛����

����������Դ����D�Ƽ���RUNTO������λ��ǧƬ

���������ҕ�N�����P�I�ĕr�ڼ����������Ї��pʮһ������“��ɫ������”��ȫ�����籭���N�������۽���11�·ݡ�ǡ�ڴ˕r��10�·ݣ�32�絽75�����r��ȫ���q�r������S�Ԍ������{�خa�ܣ��Q�Č��ۃŗ���F��ɱ�֮�ϡ����w�r��څ���Д�Ո�������ġ�11��Һ���ҕ���r���A�y������ۙ������Դ����D�Ƽ�

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]