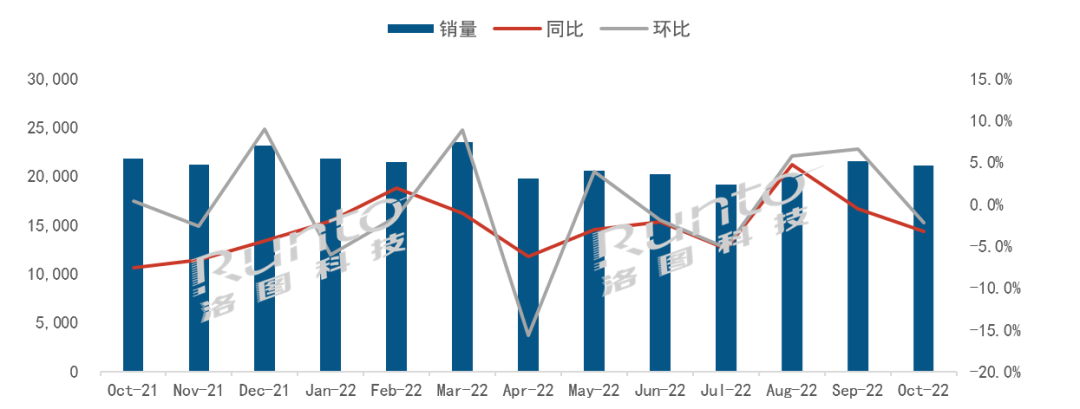

����������D�Ƽ���RUNTO���l���ġ�ȫ���ҕ����Ј���؛�¶�ۙ����2022��10�£�ȫ���ߴ�Һ���ҕ����؛��21.1MƬ��ͬ���½�3.2%���h���½�2.2%���B�m13����ȫ��Һ���ҕ����Ј��¶ȳ�؛

����������Դ����D�Ƽ���RUNTO������λ��ǧƬ

����2022��10��ȫ��Һ���ҕ����Ј����c��

����--10���DZ�݆Һ�����q�r�ij��£�Ҳ��ȫ��S�̹�ͬ�p�a��Ĭ�������ڽY��r���ղ��ĵ��^���У����³�؛������Ȼ�µ���

����--�Ї�����ҕ���S��ȫ���Ј���؛��ռ���ʱ�9���ٸ�1���ٷ��c���_��67.9%���^ȥ��ͬ���ϝq3.6���ٷ��c��

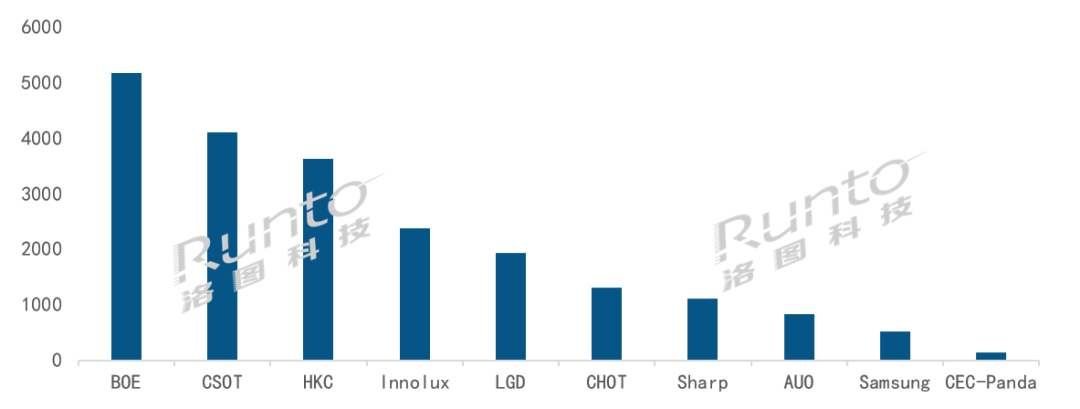

����--BOE�����|�������³�؛����510�fƬ������������һ����ͬ�h�Ⱦ����FС���½���BOE��32�硢43�硢65��������Ҫ�ߴ��Ј��^�m�����I�ȃ��ݡ�85��aƷ��؛��������8�·��_ʼ�B�m�h�ȱ������L���AӋ�����ȫ���؛�c��2023��BP�������ஔ��

����--CSOT���A�ǹ�늣����³�؛����400�fƬ��ͬ�����L��10%���h�����L��5%��55�硢75���98�������ߴ�aƷ��؛�I�ȡ�98��aƷ�Ј����~���^70%��43��aƷͬ�ȷ������L���h�ȴ�����L��30%���ѽ��B�m�Ă��±��֭h�����L���µ�50��aƷ�����_ʼ���a��2022ȫ���؛�AӋ��47MƬ���ҡ�

����--HKC���ݿƣ����³�؛�����^360�fƬ��ͬ�����L8.6%��85��aƷ���³�؛�I�ȣ��Ј����~�_��33%��HKC��2023���؛Ӌ���AӋ��45MƬ���c������³�ƽ����Ҫƫ���ߴ�ĽY��������

����--�_ϵ���SInnolux��Ⱥ������AUO�����_���ĺϲ���ռ��15.2%���h���^�m�½���ͬ���½�2.7���ٷ��c���_ϵ�p���ڃ��ݮaƷ85���ϵĺϲ���ռ���^���µ���50%�����^�m�½����h���½��s3���ٷ��c���I�ȃ��������ˡ�Innolux��AUOᘌ�2023��ij�؛Ӌ���քe��32M��12MƬ��

����--���nϵ���S���ºϲ���ռ��16.9%��ͬ�h�Ⱦ��½���SDC(�����@ʾ) LCD TV����ѽ�ͣ�a��̎��β؛�����У�2023��QD OLED��؛Ӌ��1.4MƬ��LGD�������@ʾ��86��aƷ�����^�m�����I�ȃ��ݣ��Ј����~��60%��Sharp�����գ�2023���؛Ӌ��15MƬ���Ƚ����AӋ��10%�������L��2022��10�� ȫ��Һ���ҕ���S��؛����

����������Դ����D�Ƽ���RUNTO������λ��ǧƬ

����--�M��11�£��ҕ��幤�Sƽ���ڄ����������L����77-80%����Ѯ�_ʼ������

����--���Y���ĺ���“��ɫ������”���Nǡ�����籭���N����һ����ɫ���Ї����pʮһ��لt�����A�ڣ��ҕ�����Ј���ֱ��̺�ƽ�_���GMV���~ͬ�ȷքe���F-4%��-3%��������������ƽ�_�����w���۽��~ͬ���½�5%���ϡ�

����--�ӽ���ף��ҕƷ�Ʋ�ُ�đB�^��֔������ʹ���r���y�µ���Ҳ�_ʼ�Pע��棬���ȿ͑�ᘌ�12��Forecast���п���10%���ң������r���γ�һ�����������w�r��څ���Д�Ո����������12��Һ���ҕ���r���A�y������ۙ����

������D�Ƽ���RUNTO����ȫ��Һ���ҕ����Ј���؛�¶�ۙ����Global LCD TV Panel Market Shipment Monthly Tracker������Һ��TV����Ј���؛Ҏģ���֏S��/�ߴ�/�ֱ���/���g�Ȍ��Ԕ������¶ȸ��£�߀�����Ј����c��Ϣ���r���߄ݼ�����׃����

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]