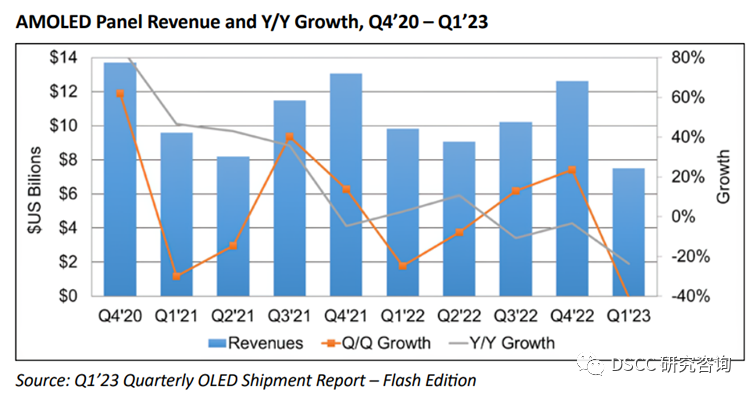

根據(jù)DSCC最新更新的OLED出貨市場報告��2022年,OLED面板收入按年下降1%,至417億美元,其中OLED智能手機應用按年下降1%,OLED電視應用按年下降9%。此外,一些新興的OLED應用��2022年有增長,包括AR/VR、汽車、顯示器、平板電腦和游戲平臺等��

��23年第一季度,我們預計面板收入將按年下降24%��75億美元,由于經濟��(huán)境的宏觀不利因素以及。我們預計OLED智能手機的面板收入將��(huán)比下��40%,同比下��21%,OLED電視面板��(huán)比下��56%,同比下��39%。SDC繼續(xù)在OLED面板營收方面處于領先地位�� 但是其營收份額一再下降, 其份額從22年第三季度的64%下降��22年第四季度的58%,而LGD和京東方��(huán)比份額相對都有增長。就SDC而言,OLED智能手機面板的出貨量��(huán)比增長了30%,主要來自于蘋果,三星電子S23系列以及小米13系列。在23年第一季度,我們預計在其他應用持續(xù)增長的幫助下,SDC將繼��(xù)領先,但其收入份額預計下降至54%��

��2023年OLED智能手機面板的預測中,最大的變化是中國各大手機品牌紛紛將其剛性OLED產品轉化為柔性OLED面板,由于中國柔性OLED面板廠的較低報價以及品牌的低價策略,柔性OLED面板相較于剛性面板的競爭��(yōu)勢非常大,這使得SDC不得不在剛性OLED領域積極擴展其他應用。但是由��2023年整年的宏觀經濟的不確定性以及一季度各品牌的庫存因素,剛性OLED產品和柔性OLED產品的需求量轉換很難達成1:1轉換,以整體手機面板需求量來看,總量基本上對比2022年持平或者略有下滑,而其中柔性OLED產品的份額上升,整體OLED面板營收同比是否有較高的增長具有很大的不確定性��

2023年中國農歷新年后,相對于1月的冷淡行情,終端市場開始有一波反彈,品牌開始觀望并有積極備貨的跡象,預��2季度OLED面板出貨量相對于1季度是確定增長的��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業(yè)頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| ��(xié)會服��| 專題��| 關于我��|��(wǎng)站地��|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示��(wǎng)所載文章、數(shù)��(jù)僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]