����7��31����Ϣ��������D�Ƽ���RUNTO���l���ġ�ȫ��Һ��TV����Ј��¶�ۙ����棬2023���ϰ��꣬ȫ���ߴ�Һ���ҕ����؛116.4M�����f��Ƭ��ͬ���½�8.6%����؛��e�_80.3Mƽ���ף�ͬ�����½�0.6%��

����ȫ��Һ���ҕ����ƽ���ߴ���2022���46.1Ӣ�����ӵ�2023���ϰ����47.9Ӣ�硣

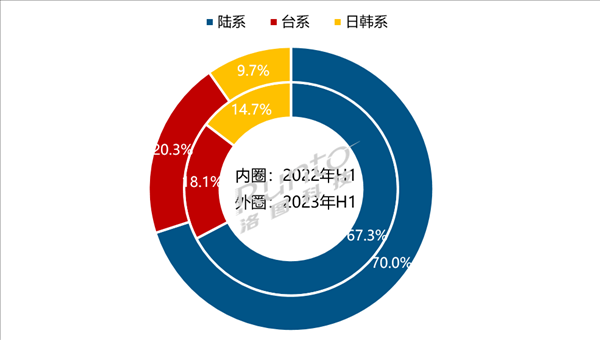

���������ϰ��꣬�Ї�����ҕ���S�ij�؛�����_��8145�fƬ����ȫ���Ј���ռ����ˢ�vʷ��ֵ���_��70%���^ȥ��ͬ���ϝq��2.7���ٷ��c���h�����L3.5���ٷ��c��ȫ��Һ���ҕ����ИI��Ԓ�Z���ѽ��ص��D�Ƶ��Ї���ꑏS�̡�

���������Q��������SԒ�Z��Ĵ_������Ҫ������ȥ���_ʼ���nϵ���S���˳����ϰ������nϵ���S��؛����ͬ�h�Ⱦ��»�40%���ң��ϲ���ռ�ʃH��9.7%���^ȥ��ͬ�ڴ���»�4.9���ٷ��c��Ŀǰ�Hʣ��Sharp(����)��LG Display�������@ʾ���V�ݹ��S���^�m֧�Ρ�

�����ձ������ҕƷ����ȫ���Ј��ĸ������dz��m�����ģ����յ��ҕƷ��2022��ȫ���؛������500�f�_��ͬ���½�16.3%����ȫ��������ʮһ��2022������Һ���ҕ����؛��1250�fƬ����ȫ�������ڰˡ�

�����n��LG�������^����������^2022��ĩLGD�����n������P7���Sͣ�a������“����”�V��Һ����幤�S�Įa����LCD�a����ÿ��21�fƬ�p����10�fƬ��

�����䌍����2010����ԁ����Ї��@ʾ�����I���M���@ʾ���Ј���ʹ��LCD�r�������ͣ��D�����nϵ���S��ë���ʣ��n��������LCD�I��һֱ�e���S�D��

����2022��������ȣ�LGD̝�p�s38.4�|����š�LGD����ʾ���I���»���Ҫ���@ʾ��������½��̓r�����½���Ӱ푡��������гߴ�߶��ҕ����Ј���LCD���r�����½���ֱ�Ӟ�LGD�ĺ���������Դ�o������

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]