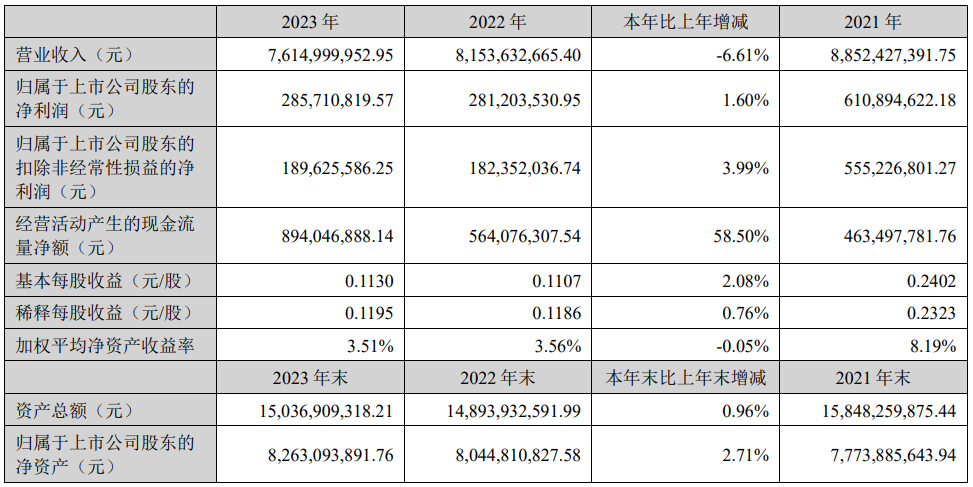

����4��11�����g�����°l(f��)����ȘI(y��)��(j��)��(b��o)��Q��2023��?du��)I�I(y��)����s76.15�|Ԫ��ͬ�Ȝp��6.61%���w�������й�˾�ɖ|�ă�����(r��n)�s2.86�|Ԫ��ͬ������1.6%������ÿ������0.113Ԫ��ͬ������2.08%��

����2023 ����I(y��)��(w��)��K�I(y��ng)�վ��^ȥ��ͬ�������»��������@ʾ��K��Ҫ��?y��n)�?gu��)��(n��i)�����I(y��)��(w��)�»����^(gu��) 25%������ҹ�ΰ�Kӆ��ͬ�����L(zh��ng) 20%�����_�J(r��n)�����������L(zh��ng)���I(y��ng)���^���������»���ԓ�I(y��)��(w��)��K������(r��n)�ٴγ��F(xi��n)���~̝�p��AI �c���gӋ(j��)���K���ڇ�(gu��)��(n��i)ӆ�Μp�٣��^ȥ��ͬ��ͬ���½� 9.74%������(g��)�I(y��)��(w��)��K�I(y��ng)��ռ���ѽ�(j��ng)����(du��)��(w��n)����2021-2023 �꣬��˾������(r��n)�ܵ��T������pֵ���M(f��i)��Ӱ푣������ʲ���(d��ng)�^��2021 �꣬Ӱ푃�����(r��n)��������Ҫ�����u(y��)�pֵ�pʧ�����D(zhu��n)����Ϣ�͑�(y��ng)���~����(xi��ng)�pֵ���ӻ�ȫ��Ӱ����ؽ��~�����ʞ� 9.29%��2022 �꣬Ӱ푃�����(r��n)��������Ҫ�����u(y��)�pֵ�pʧ���o(w��)���Y�a(ch��n)�pֵ�pʧ�����D(zhu��n)����Ϣ�ə�(qu��n)֧���M(f��i)�ã��ӻ�ȫ��Ӱ����ؽ��~�����ʞ� 7.41%��2023 �꣬Ӱ푃�����(r��n)��������Ҫ�ǟo(w��)���Y�a(ch��n)�pֵ�pʧ�����D(zhu��n)����Ϣ�͑�(y��ng)���~����(xi��ng)�pֵ���ӻ�ȫ��Ӱ����ؽ��~�����ʞ� 6.35%��

�����W�^(q��)����˾��ƽ�_(d��)��˾Ʒ�ƽ�(j��ng)�I(y��ng)���挦(du��)�и߶˿͑�Ⱥ�w�����������롢ë����׃������(b��o)���ڣ��������L(zh��ng) 9%���W�������Թ��S�����������ë���ʵ�����������^(q��)�������^(q��)����˾��ƽ�_(d��)��˾Ʒ�ƽ�(j��ng)�I(y��ng)���挦(du��)�и߶˿͑�Ⱥ�w��2022 �꣬�Ј�(ch��ng)����Ѹ�ٻ֏�(f��)���e��ӆ����أ������^����ͬ�����L(zh��ng) 28.03%������ԭ���϶�؛�r(ji��)��ԭ��ë�����»� 3.68 ��(g��)�ٷ��c(di��n)��2023 �꣬���� 2022 �����ӻ���(sh��)�^���^ȥ��ͬ�������»� 15.76%�������^(q��)�M(j��n)�����������L(zh��ng)܉�E���^ 2021 �����L(zh��ng) 8%��ë���ʻ֏�(f��)���������� 2021 ��ë����ˮƽ���������^(q��)����Ʒ�ƽ�(j��ng)�I(y��ng)�����ж˼��³��Ј�(ch��ng)�͑����������S�� 2021 ���_(k��i)ʼ���Ј�(ch��ng)���l(f��)����˾���m(x��)��ԓ�^(q��)�Ӵ�a(ch��n)Ʒ���F(tu��n)�(du��)���Ј�(ch��ng)�ȷ���Ͷ�룬2023 ��?du��)I��ռ���_(d��)�����������@ʾ���뿂�~�� 27%���ҠI(y��ng)���B�m(x��)���걣�� 30%�������L(zh��ng)��ë���ʳ��m(x��)�������Ǿ���ë����ˮƽ��ߵą^(q��)��˾Ŀǰ�����a(ch��n)��Micro LED����PCB��MIP���b��ʽ���Ȱ��������ط��b��“���@”��Ҳ��������ʽ LED���b��“Nin1”��2024�꣬��˾�������a(ch��n)50μm���o(w��)�r��оƬ��Micro�a(ch��n)Ʒ���g���U(ku��)չ��0.3mm���Ķ� ����ȫ�M�����ü��߶˼����@ʾ��ʹ������2024�꣬��˾���Ԯa(ch��n)COB֮�⣬����Ҏ(gu��)ģ����OEM��ʽ�Ƴ�COB���b��ʽ��Micro LEDģ�M���Ƴ� Micro LED�@ʾ�a(ch��n)Ʒ���Դˣ���˾������(j��)�ԃr(ji��)�ȺͿ͑�����ȫ�渲�wMIP/COB/POB/SMD��ͬ���bģʽ��LED�@ʾ�a(ch��n)Ʒ��ͬ�r(sh��)����˾�����c�I(y��)��(n��i)��幫˾��ͬ�аl(f��)COG Micro LED�a(ch��n)Ʒ��

�P(gu��n)ע�҂�

����̖(h��o)��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피�(j��)��ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)��(hu��)����(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖(h��o)-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո(q��ng)�м�(x��)��x���������L(f��ng)�U(xi��n)��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]