��������WitsView���´�ߴ�����؛�{�飬1�·�ȫ��؛����5,034�fƬ���^ȥ��12�������L0.5%���c�ܵ������L��Ӱ푵�ȥ��ͬ����Ȅt������L125.6%��1�����Ї��r�v�깝���ڵĎ����£�TV������m����������Һ���Oҕ�����r�������ϝq�����ο͑��e�Oչ�F�����a��������ʹ��1�·ݳ�؛�Գ��m���L��

����WitsViewָ�����mȻ���a�����ܵ�������M�����粣�����塢ƫ��塢IC�ȽM�������Ծo��Ӱ푣��a�����ޣ������Ї��r�v���ȱ�����}�������Ј����F��������Ě�ն����������r����m�ϓP��

�����������Äe��؛����������һ���ҕ����؛����1,543�fƬ���³��L���_2.0%��ȥ��ͬ����ȳ��L���_130.2%����Ҫ���L���܁������Ї������ٴΔU�����a�N���ߵČ�ʩ���������ο͑������Ї��r�v�������ǰ��؛�ļ��

�����ڶ�����Һ���Oҕ����巽�棬����؛Ƭ���_��1,817�fƬ��MoM����1.4%������L�ʸ��_106.6%����Ҫ���L���܄t�����ڃr����������l�Ď����aЧ�����������Pӛ��Ӌ��C������C�؛��һ�����؛���������p��������؛Ƭ����1,677�fƬ���M���^ǰһ����˥��1.8%�����cȥ��ͬ����ȣ�����L�ʄt���_145.4%��

���������S��Q409�ķ��f���ϣ���2010��ĵ�һ����ʾ���������Ę��^�������Ј������Ї��r�v����N��ͬ�ӱ��Ը߶ȵ��ڴ�����Ŀǰ�����S�������·ݵij�؛��������һ�����ЙC���cȥ����ļ���r��ƽ�������r�P��WitsViewҲ�A�ڵ�һ�����S���в��e�ī@�����F��

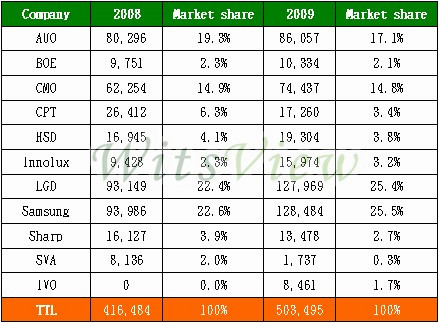

2010��1��TFT-LCD����؛��(ǧƬ)

����2009����

�����߳�2008���°�������L���������2009�����a�I�ط��s����ȫ���ߴ���忂��؛�����_��5.03�|Ƭ�����^��2008��4.16�|Ƭ���L20.9%�������Äe���棬Һ���ҕ����؛��1.43�|Ƭ�����^��2008����L47.3%���������Äe�г��L�������@���ĮaƷ���Pӛ��Ӌ��C����؛����1.72�|Ƭ�����^��2008����L23.9%��Һ���Oҕ������؛���t��1.87�|Ƭ�����^��2008����L4.2%��

�����Ը����Äe���ԣ�2009��չ�F�ˏ��ŵı��l�����������ܻ����Ї���ꑃ����Ј����ŵ�����Һ���ҕ����؛����2009��һ�������³��L���Ҍ҄����¸ߣ��Pӛ��Ӌ��C�t�ܻ���windows7�����У�Ʒ���C��������؛�����L������Һ���Oҕ������08���°������ο͑��n�Ľ����L���������ě_��������ܿ؎��ˮλ��2009���һ�����ŵĎ����a�����������Ј�����أ�2009���؛ͬ�ӳʬF���L���߄ݡ�

2008��2009��TFT-LCD����؛��(ǧƬ)

���������S��؛Ƭ������ռ���ط��棬2009�����n�S����(Samsung)��LGD�ε��^�I���քe��25.5%��25.4%λ�ӹ�܊�́�܊���ɼ���ռ�����_��50.9%���I���_�S��42.3%���������_(AUO)������(CMO)��ռ�քe��17.1%��14.8%��

�������c2008����ȣ���ռ���ӵďS�������ǡ�LGD��Ⱥ��(Innolux)���քe����2.9%��3%��0.9%���p�ٵďS�̄t�����_(-2.2%)���Aӳ(CPT��-2.9%)�������_�S����Ŭ���Ŀ��g��չ�����꣬�����������ij�����������D�τݱ،����µ�׃����

2008��2009�����TFT-LCD���S��؛��ռ��(ǧƬ��%)

�����ښv��2008~2009���ϴ�������S�������w��������Ռ�����֔����Ȼ�ڏĮa�I�����ĽǶȁ��f���n�S���ߴ������f�����ꮅ��δ���ڳɱ��c��r�ό����������S���߸������c�����ԣ��������ij��������S�c�͑��g�ĸ����Pϵ�ݱ،��Ј��İ�D�a��Ӱ푡�

����WitsView�A��2010�������Ӽ�ԭͣ�������Įa������8�l������G8.5ռ��4���������Ӌ��ԭ���a����δ�M�d�Įa�ܣ����o���Ԍ����F�N�ۉ�������ο��Ʈa�ܣ����ɞ鷀���Ј����P�IҪ�ء������������ܻ���ȫ���������K���Ї����ŵă����Ј����Q�C���������@�F��Ŀǰ�Ј��Ԍ�2010�걧�֘��^�Ŀ�����

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]