������Ⱥ����ԃ��∑intell�������@ʾ�� 2016���ϰ����Ї�LCD TV�Ј���؛����2620�f�_�� ͬ�����L5.7%����Ҫ�����L��������ڻ��WƷ�Ƶ����L�����ڻ��WƷ�ƶ������_ʼ�M�д������N�� “414”��“618”���N���Լ����WƷ����Ʒ�͵̓r�����������ӻ��WƷ��130�f�_���N�����L���������Ї��Ј���؛��ͬ�����L���_����13.5%��

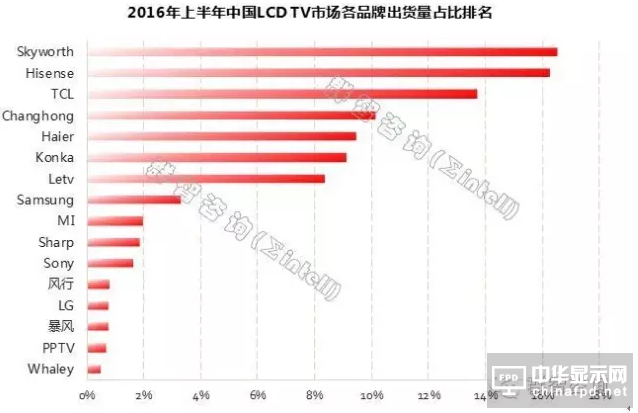

������Ʒ�Ʊ��F�������Ї�����Ʒ�Ƴ��m�����Ј��I�ȵ�λ����������ǰ�����S����Ʒ�Ƶ��M�룬�Ј������ӄ����Ї�����Ʒ�Ƒ{���L�ڷe�۵ľC�σ��ݣ��Ј����~�����]���½�����؛��ͬ��߀�����L��2016���ϰ����Ї�����Ʒ�Ƴ�؛���_��1973�f�_��ͬ�����L��1.6%�����ж����ȵĴ��N���ӳ�؛��ͬ�����L��5.6%�������ȁ�������Ʒ���У�Ʒ�Ƹ������ʬF�ֻ������S�ͺ��ų��m���ֵ�һ���ڶ���λ�ã������Ϳ��ѳ�؛��Ҳͬ�����L�����L���TCL�t�քe�ʬF7%��5%��ͬ���½���

�������W��Ʒ�Ǝ����µĸ���ģʽ�M�����������L���Y���\���������֓���ҕ�l�YԴ�����N��ʽ�·f������Ѹ�ٔU��Ⱥ����ԃ��∑intell�������@ʾ2016���ϰ��ҕ��С�ס��L��PPTV�����L���L�е��������WƷ���ϰ����؛���_��342�f�_�� ͬ�����L��114%�����N�����L��Ҫ�Ķ������_ʼ����ҕ��ǰ��“��һ”���N����“414”�_ʼ���N��������ȵij�؛ͬ�����L��170%������Ʒ��Ҳ�e�O���M�����Ї��Ј����w��؛�����Lؕ�I�e�O��

�������֮�£����YƷ���y���m���µĸ����΄ݣ�����׃�������D�y���ϰ������Y3SƷ�ƣ����ǣ����ᣬ���գ�LG����؛����200�f�_��ͬ���½�27.8%��

����2016�껥�W��Ʒ�ƺ��Ї�����Ʒ�Ƶ�“����”֮�������m��ȥ��������Ҫ���ǣ��S�������Ј�ͣ����WƷ�Ƽ����������D�Ƶ������Ј�����һ�����@�������ļ��Ј���Ʒ�Ƹ���չ�_�����WƷ���ܷ��羀���Ј��@��ث@�ѿ�ֵ�Ñ��ɡ��������ӣ�Ⱥ����ԃ��∑intell���J���µ�Ʒ�ƣ��µĴ��N�΄ݺ��µ��̘Iģʽ���������������M���PעTV, �Ķ����M�Ї��Ј������������L���AӋ2016���Ї�LCD TV�Ј���؛����5750�f�_��ͬ�����L4.7%��

������Դ��Ⱥ����ԃ

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]