����һ���ȣ����f����Ĺ��c������ƽ����ȫ��TV����Ј���Ҳ����ӭ���T���µ�׃����Ⱥ����ԃ��Sigmaintell����2017��һ����ȫ���ҕ����Ј���Ҫ���Y���¡�

����һ����؛���ͳ�؛��e���L�F����� �քeͬ���½�0.8�������L11.7��

��������Ⱥ����ԃ��Sigmaintell���{�锵����2017��һ����ȫ���ҕ����؛����5960�fƬ��ͬ���½�0.8������؛��e��3180�fƽ���ף�ͬ�����L11.7������Ҏģ������һ���ȵ��@���������dz�؛���ͳ�؛��e���L�ľ���Ⱥ����ԃ��Sigmaintell�������@���е���Ҫԭ�������c��

������һ���aƷ�Y���{�����S����С�ߴ��ҕ���r����2016�꽛�v����ϝq�����R�՝u����ӯ�����������C�S�̼����{�����������e�O�،��aƷ�Y����55Ӣ�����ϴ�ߴ��D�ơ�

����������ͻ�l�¼�������SDP��¼���Ӱ����Ј�����ߴ����Ĺ����L�U�A�ڣ�һЩ���C�S����ǰ��؛Ч����һ�����_ʼ�@�F��

����������������أ����v2016�����ĩ����N������Ʒ�ƴ�ߴ���ƫ�͡�

��������ȫ��TV����Ј�ƽ���ߴ��ل��¸�

������Ⱥ����ԃ��Sigmaintell�������@ʾ��һ����ȫ��TV����Ј�ƽ���ߴ��_��44.2Ӣ�磬�h��2016���ļ������L0.8Ӣ�硣�ijߴ�Y��������ȫ��48Ӣ�����ϳߴ��ռ�Ȟ�39.3�����h�����L��2.9���ٷֱȡ��@һ�����@ʾ���ڹ����p���ķe�O�Ƅ��£�ȫ���ߴ��ٶ���Ȼ�ܿ죬����Ʒ�ƏS�̾S�֫@����BP���L���p�؉����£��AӋ�@һ���^�����m�������ȡ�

��������������ֻؚw“���㶦��” �n�S�{�Y�� �Ї���ꑺ�����ϵ�e�O�l��

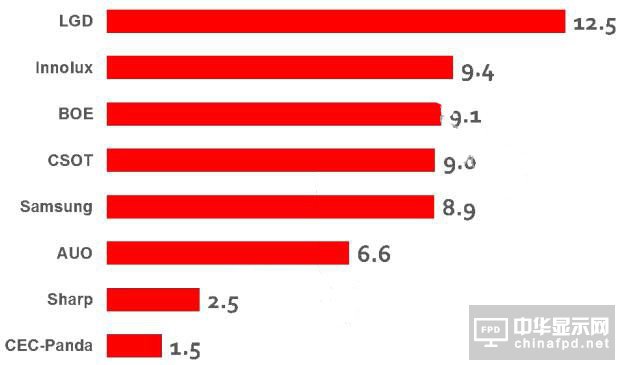

������һ�������S�̳�؛���F������LGD����ȫ���һ��λ�ã�����؛����1251�fƬ��Ⱥ���;��|����BOE����؛���քe��944�fƬ��913�fƬ��

������һ��LGD������λ����

�����oՓ�dz�؛��߀�dz�؛��e������LGD��ȫ���ҕ����Ј��������ஔ���̣���2016��Q4�_ʼ��e�O�{���aƷ�Y�����Mһ������32Ӣ���С�ߴ�ĮaƷռ�ȣ�����65��75Ӣ��ȴ�ߴ�ͳ���ߴ�ռ�ȣ��S��ȫ��a�I����ؘ�����͑�ȺҲ������u�U��2017�����LGE�����S�ȑ��Կ͑����⣬LGD�����ṩ؛���e�O���L��Ҳ���_ʼ�c������ӽ�����؛�Pϵ��

����������Ⱥ���e�O�{���aƷ�Y��

����Ⱥ�����棬푑��ٶȷdz��죬��һ�����_ʼȺ��Ҳ�e�O�{���aƷ�Y������39��5Ӣ�繩؛��3�����½���31����Ҳ�D���e�O����65��75Ӣ�硣�®a�ܷ��棬G8.6��һ����߀̎�ھ��������У���δ����؛�a��ؕ�I��

�������������ծa�ܼބ��ʾS�ָ�λ ��؛��eͬ����57��

����һ���������mȻ��ⲿƷ�ƣ����a�ܼބ��ʾS�ָ�λ���S�������һ��������Ҳȫ���ƿ�������Ʒ�ƴ����I�գ����Ї���ꑡ��W�ޡ��ձ��ȵ^�ķe�OƷ�ƔU���̓r����NӋ��Ҳ��������؛���������⣬�������Ҳ�������������͑�����Vizio�ȣ�����������Ӽ��Ї����Ʒ�ƿ͑��ԾS��ֹͣ��؛�Pϵ��

�������ģ����|����؛��e�½� ��������43��55Ӣ��

�������|����BOE�����棬���ȣ��S�����|����IT�Ј��e��Notebook��������������G8��5��TV���a�ܳ��m�ܵ��D����ռ���^�m�½������ң���2016���ļ����_ʼBOE���{�Y������Ҳ���z��������32Ӣ��ij�؛�p�ٵ�ÿ��180�fƬ���ң��e�O����43Ӣ���55Ӣ�硣����Ⱥ����ԃ��Sigmaintell���yӋ��������55Ӣ���؛��������Ҳ���L��15�����mȻ������G8.5����δ���a����43Ӣ�����Ҳ�зe�O�����L���AӋ�S���®a���_������43Ӣ������Ȍ�������ӡ�

�������壩�A�ǹ�늡������؈��ߴ��؛ͬ�ȱ������L

�����S���a�ܔU��͌�55Ӣ��ĮaƷ���ֵ�λ�������Ї�������SҲ�������L��һ�����A�ǹ�늳�؛��e�_��388�fƽ���ף����^BOE�����c���_�ij�؛��e�H��9.5�fƽ��������ࡣ

�����S�������؈�Ͼ�G8.5���_���M�a����55Ӣ�繩؛��һ���ȳ��^200Kÿ�£�ͬ�Ȕ������L�������ڮa�܆α��ͮaƷ���Ե����ƣ���͑�Ⱥ��Ҫ�������Ї������Ј����͑����A�д�ͻ�ơ�

������������ُ�����Ժ�ȫ��TV���a�I��“�����ĵ�”�r���ѽ����Ͼ�̖�����n���^���Ї���ꑵ^���_���^��������“���㶦��”������ڄ�ʎ���γɡ��^ȥ�ģ��綬ѩ�u�u���ڣ������ģ��Ƿ��紺���՝u��ï�����µĕr�ڣ��������SҲ��Ҫ�e�O�����ԵČ����µİlչ���C���Ј���λ��

����2017��һ����ȫ���ҕ����؛������

��������λ�����fƬ��

����2017��һ����ȫ���ҕ����؛��e����

��������λ�����fƽ���ף�

�Pע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI피���ý�w

��һ�����Pע�҂�

�aƷ����| �s־�ڿ�| �f������| ���}��| �P���҂�|�Wվ�؈D|�����| �V�����

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ������� ��ICP��12048185̖-1

���A�@ʾ�W���d���¡������H��������ʹ��ǰ��Ո�м���x���������L�U��ؓ��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]