������2017��һ����(b��o)��������ИI(y��)��ͬ�ȘI(y��)��ʮ�ֿ��^�����У����|��Aһ����(b��o)������24.1�|Ԫ��ͬ�����L21.27���������RAһ����(b��o)��������2.25�|Ԫ��ͬ�����L1.47����TCL���F(tu��n)һ����(b��o)������4.48�|Ԫ��ͬ�����L0��71�������������R���mȻ��˾���������F(xi��n)�^�ã����Ј����������^���b�ڹ�˾��̎�ИI(y��)���L���@����˾��ֵ�������������P(gu��n)ע�Y(ji��)��(g��u)�ԙC(j��)����

����1����˾���I��ǰ;���I(y��)���б���

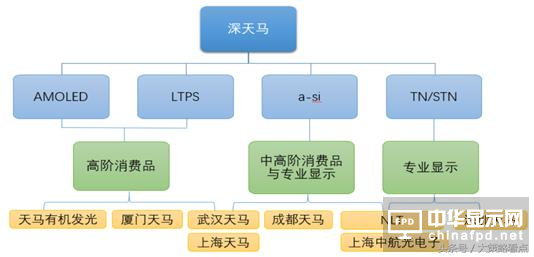

���������RA���IҺ���@ʾ����Һ���@ʾ��ģ�K���S����˾��(zh��n)�Բ��ֵ�����أ���˾�ĘI(y��)��(w��)�a(ch��n)Ʒ�����wAMOLED��LTPS��a��si��TN��STN�ȸ���@ʾ������˾�a(ch��n)Ʒ�V����(y��ng)���ڸ�����M(f��i)��Ӯa(ch��n)Ʒ�����@�ȡ��S�������֙C(j��)����������(li��n)�W(w��ng)������Դ��܇���ИI(y��)��������ܻ�׃���֮AR��VR�����ܿɴ��������d�Ј���Ѹ�ٰl(f��)չ���鹫˾�a(ch��n)Ʒ����������(zh��n)�͙C(j��)����

������˾��4��25�հl(f��)��һ���ȘI(y��)����(b��o)�棬һ���ȃ�������2.25�|Ԫ��ͬ�����L147��������?y��n)飺�?����˾ͨ�^����@ʾ�a(ch��n)Ʒ�ֱ��ʡ���(y��ng)��In��cell��On��cell��խ߅��͏Vҕ�ǵȼ��g(sh��)�����m(x��)���M(j��n)�a(ch��n)Ʒ�Y(ji��)��(g��u)��������߮a(ch��n)Ʒ����ֵ����2����˾�����ڌ��I(y��)�@ʾ�I(l��ng)���ѽ����ı��^��(y��u)�ݺ����ډ������Ӱ������Α�(y��ng)���Ј��İl(f��)չڅ�ݣ����c(di��n)�P(gu��n)ע܇�d�����ء��t(y��)�����Ј������m(x��)����ӯ��������

���������Ј��������Rһ����(b��o)Ҳ�����^����ɑ]����Ҫ�����Y�a(ch��n)ؓ(f��)���Ϳ۷ǃ������@�ɷ��档�䌍(sh��)������һ�I(y��)��(w��)���^��Ƶ����й�˾�������R���Y�a(ch��n)ؓ(f��)����ֻ��38.47���������ھ��|����TCL�Ȳ������ؓ(f��)���\(y��n)�I��I(y��)���۷Ǻ���������棬�����R��1.16�|Ԫ��ͬ�����L�ʸ��_(d��)655����Ҳ�h(yu��n)����ͬ�ИI(y��)�����L�������^�m�Y(ji��)���ǣ���˾�������w�������^С��

����2���ؽM���|(zh��)�ɣ����o��^�n

����2017��3��11�գ���˾�M��100.72�|Ԫ��ُ�B�T���R100���ə�(qu��n)���M��6.13�|Ԫُ�I���R�ЙC(j��)�l(f��)��6���ə�(qu��n)�����l(f��)��6.2�|�ɣ��l(f��)�Ѓr���17.23Ԫ���ɡ����⣬��˾�M����19�|Ԫ���ڏB�T���R��6���͜ضྦྷ�裨LTPS��TFT��LCD����ɫ�V��Ƭ��CF�����a(ch��n)�����O(sh��)�(xi��ng)Ŀ���l(f��)�Ѓr����17.23Ԫ���ɡ�

�������ν�����ɺ������RA��ֱ�ӳ��ЏB�T���R100���ə�(qu��n)��ֱ�ӳ������R�ЙC(j��)�l(f��)��60���ə�(qu��n)����ͨ�^�Ϻ����R�������R�ЙC(j��)�l(f��)��40���ə�(qu��n)��ֵ��ע����ǣ����ν��ו��o�I(y��)�����Z��

�D1�������R������(y��ng)�îa(ch��n)���c���ֲַ�

�������ڱ����Y�a(ch��n)�ؽM���Ј��|(zh��)�����������o���^�n���Ј����B�T���R���|(zh��)����Ҫ������ӯ��������F(xi��n)�����ɷ��档�䌍(sh��)���҂��J(r��n)�鲻���^�ړ�(d��n)�ďB�T���R�ĬF(xi��n)�������}���ǹ�˾ӯ���������}��һ��������a(ch��n)��ǰ��Ͷ���Y�����������a(ch��n)��߀δ��(sh��)�F(xi��n)�M�a(ch��n)�M�N����r�£��I(y��)��δ�ܱ��F(xi��n)�DZ�Ȼ�ġ�

��������(j��)��˾�����@ʾ���B�T���R��2016��9�£����5��5��LTPS���a(ch��n)���ѽ�(j��ng)��(sh��)�F(xi��n)�M�a(ch��n)�M�N����6��LTPS���a(ch��n)���ѽ�(j��ng)��(sh��)�F(xi��n)���a(ch��n)��؛����ˣ��ڏB�T���R���a(ch��n)�����ʲ�����������r�£�2017��B�T���R������ȫ������LTPS���w���a(ch��n)���أ��B�T���R�I��Ҏ(gu��)ģ��ӯ������Ҳ���@������(qi��ng)��

����Ŀǰ���Ј���OLED���LCD�ɞ������ē�(d��n)�n��r���硣�mȻ��δ������O(sh��)LED���@ʾ��������������Ŀǰ�Įa(ch��n)����r������OLED�ɞ��@ʾ��������������Щ�r�գ��A(y��)Ӌ(j��)��2020��OLED���Ј��B�ʲ���������50����

�������⣬�S�����nLCD���a(ch��n)�����˳��������RLTPS��LCD���a(ch��n)���ă�(y��u)�ݕ������@��ֵ��һ����ǣ���˾��LTPS��TFT��LCD���a(ch��n)���Ľ��O(sh��)��������OLED���g(sh��)�������ֱ�Ӹ����OLEDӲ�����a(ch��n)����ͬ�r��LTPS�����a(ch��n)����Ҳ��AMOLED����a(ch��n)���Ļ��幩��(y��ng)��Ҫ��Դ��

�������ǣ���˾�и��A���M(f��i)Ʒa��si LCD�ܵ�LTPS LCD��AMOLED�ě_���DZ�Ȼ�ġ������n�ȏS���˳�a��si�a(ch��n)Ʒ�����̕r�g��(n��i)LTPS��AMOLED�a(ch��n)Ʒ����(y��ng)��Ȼ�y�ԝM��ȫ���Ј����ϝq����ˣ��A(y��)Ӌ(j��)��δ��1��2��a��si�a(ch��n)Ʒ�������^�õđB(t��i)�ݡ����S��LTPS��AMOLED�a(ch��n)�������ӣ�a��si�͕��������

������2016���_ʼ��LTPS��LCD��AMOLED���w�ϳʬF(xi��n)�������L�đB(t��i)�ݡ������Rһ�������LTPS��һ�ּӴ�AMOLED�����փɗl����·����(w��n)����˾��(j��ng)�I�I(y��)����

����3�������R�LJ���(n��i)AMOLED�a(ch��n)�I(y��)�I(l��ng)����

����Ŀǰ��OLED�Ј����w�Ϲ�����(y��ng)����Ȼ������һ�Ҫ�(d��)��ľ��档��Ŀǰ���ǵĮa(ch��n)�ܻ�����ֻ�ǝM�������l(f��)չ����������O����؛��

��������2016��ĩ������(n��i)��(sh��)�F(xi��n)���a(ch��n)��OLED�a(ch��n)�����������R�����x��늡����@��늺������������R�ЙC(j��)�l(f��)���LJ���(n��i)AMOLED�a(ch��n)�I(y��)���I(l��ng)���ߣ����R��h6��������4��20�ճɹ��c(di��n)��AMOLED�a(ch��n)Ʒ���A(y��)Ӌ(j��)2017���(n��i)����(sh��)�F(xi��n)���a(ch��n)�����a(ch��n)�������M(j��n)һ��������˾���ĸ������Լ�����˾��������

�D2���Ї���(n��i)�OLED���a(ch��n)������

����4�����Y(ji��)��ȫ������L�л��A(ch��)���P(gu��n)ע�Y(ji��)��(g��u)�ԙC(j��)��

������˾һ����(b��o)������2.25�|Ԫ��ͬ�����L147����ֵ��һ����ǿ۷ǃ�����1.16�|Ԫ��ͬ�����L655�����@λ��˾ȫ������L�춨���A(ch��)������(j��)wind�Ј�һ���A(y��)�y����˾2017��������ӽ�10�|Ԫ��ͬ�����L75����30����ӯ�ʣ�PEG��0.4���f�����Ј��o�蹫˾�^�ߵij��L�A(y��)�ڡ�

�����f���J(r��n)�飬��˾��̎�ИI(y��)����С�ߴ��@ʾ���a(ch��n)Ʒ�����֙C(j��)�@ʾ����܇�d�@ʾ�����ɴ����@ʾ���ȣ��ИI(y��)���m(x��)���L�Ƿdz����^�ġ���˾�������ИI(y��)���L�t�����ڹ�˾���a(ch��n)���������ƺ����ʲ���������˾ӯ���������@Ȼͻ���������b�ڣ�Ŀǰ��˾�ڽ�(j��ng)�I�I(y��)��������δ����ȷ��������m��(d��ng)���c�Y(ji��)��(g��u)�ԙC(j��)����

�P(gu��n)ע�҂�

����̖��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피���ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)������(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո�м�(x��)��x���������L(f��ng)�U��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]