2023年,全球經濟逐漸復蘇,全球貿易和供應鏈在擺脫疫情干擾后恢復穩定;消費者對投影產品的認知快速提升;跨境電商繼續蓬勃發展;聚會露營、文旅展陳等場景需求回暖,多方面的因素共同推動全球投影機的市場規模保持了增長勢頭��

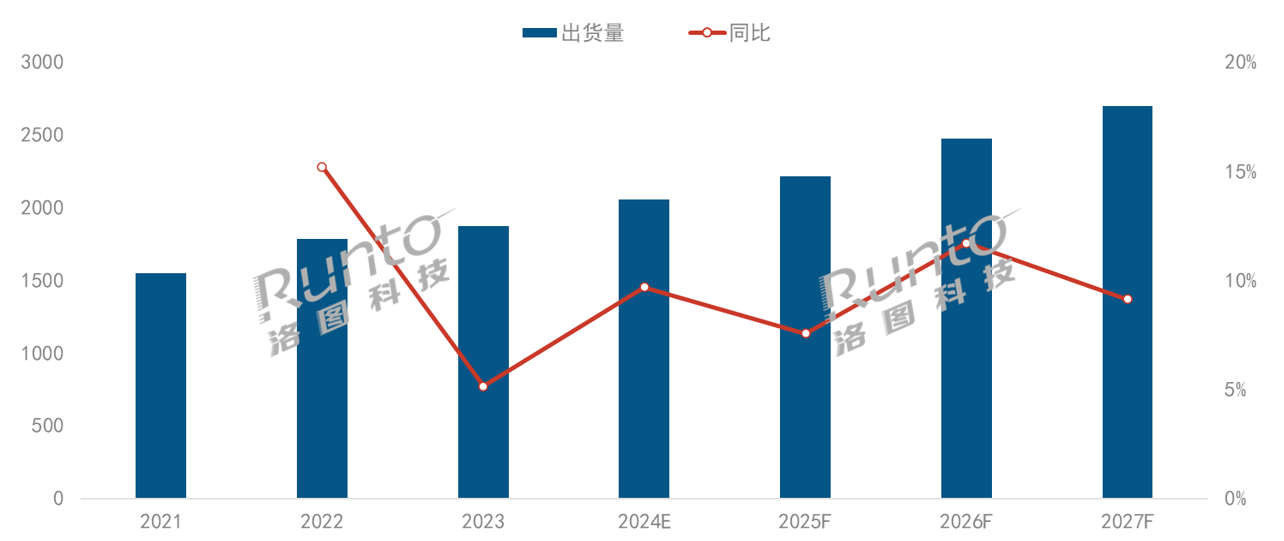

根據洛圖科技(RUNTO)數據顯示,2023年,全球投影機市場出貨量��1875.2萬臺,同比增��5.2%��

進入2024年,盡管地緣政治和沖突仍有不確定性的影響,但通脹放緩增長平穩,全球整體經濟發展仍然涌現積極信號。此外,2024年將迎來體育大年,奧運會、美洲杯、歐洲杯等體育賽事有望提振商業交易和消費情緒,一方面帶動工程文旅類商用投影市場回暖;另一方面賽事促銷將刺激消費者為獲得更好的觀賽體驗而新購或換購大屏設備��

供應鏈端已經開始醞釀一場新的技術變革。投影技術方面,一、DLP推出降成本方案,全面擁抱4K;二��1LCD在中國市場正式開��4K,對標中高階層,又有新的場序時序技術在嘗試打破彩膜對色域的限制;三、中國芯片廠商海思推出了LCoS鴻鵠投影解決方案,包括Soc、感知交互、光核、光幕和激光五大部分,1LCoS��3LCoS分別卡位中檔和高檔;四、Micro LED技術進入探索階段,通過直接顯示發光成像,提高光利用效率。光源方面,歐盟可能��2026年全面禁汞;激光顯示作為中國重點發展的關鍵戰略技術,持續獲得政策支持;Mini LED光源的加持呼之欲出��

日前,洛圖科技(RUNTO)發布最新報告:鑒于年初的發展勢頭強于預期,全球前景獲得改善,將全球投影機市場的2024年規模增速預測上調至9.7%。整體出貨量將突��2000萬臺,達��2057萬臺。到2027年,則有望實��3000萬臺的量級��

2021-2027�� 全球投影機市場出貨量規模及變��

數據來源:洛圖科技(RUNTO),單位:萬臺,%

區域:中國市場份額下降,北美、拉美上��

分區域看,中國大陸是全球最大的投影機市場,但份額有所下滑。根據洛圖科技(RUNTO)數據顯示,2023年,中國大陸投影機市場出貨量��711.4萬臺,同比下��6.9%;在全球市場中的占比為從2022年的42.8%降至37.9%��

洛圖科技(RUNTO)認為,2024年中國投影機(包括智能和非智能產品)市場在國家政策、供應鏈國產化、充分競爭等因素的帶動下有望回升��747萬臺,但隨著越來越多的國產品牌加大出海的投入力度,受資源傾斜和基數影響,增速會弱于海外,在全球市場的占比還會下滑��

北美為全球第二大市場��2023年出貨量��400萬臺,在全球的占比為21.6%,較2022年上漲了3個百分點。北美市場需求呈現出分化的狀態。一方面��100美元以下的產品占據了重要地位,其“玩具”屬性更強,多被作為走親訪友送給孩子的禮物以及年輕消費者的嘗鮮;另一方面,中產以上家庭居住空間更大,娛樂體驗要求更高,會出于搭建家庭影院(投影、音響等)的需求購買中高端產品��

亞太地區投影機的規模��300萬臺以上��2023年在全球市場的份額達��16.6%,較2022年微��0.3個百分點。其中,發達國家日本憑借先發優勢貢獻最大,印度則受益于人口紅利快速崛起。此外,印度尼西亞、泰國和馬來西亞等東南亞國家的市場潛力也開始凸顯��

西歐地區的投影機出貨量超��250萬臺,在全球中的占比��13.8%。德國重返世界第三大經濟體的位置,也是西歐市場中比重最高的國家��

東歐、中東非和拉美在全球市場中的占比��3%��4%左右,但僅拉美地區的份額出現上漲,一方面,該地區年輕消費群體居多,觀賽文化、聚會文化和露營文化流行;另一方面,跨境電商的運營環境較為寬松,尤其是墨西哥發展迅猛��

整體來看,洛圖科技(RUNTO)預測,2024年,東歐市場繼續衰退,亞太和西歐地區相對穩定,北美、拉美和中東非則呈現上漲��

2021-2024�� 全球投影機市場按出貨量區域結��

數據來源:洛圖科技(RUNTO),單位��%

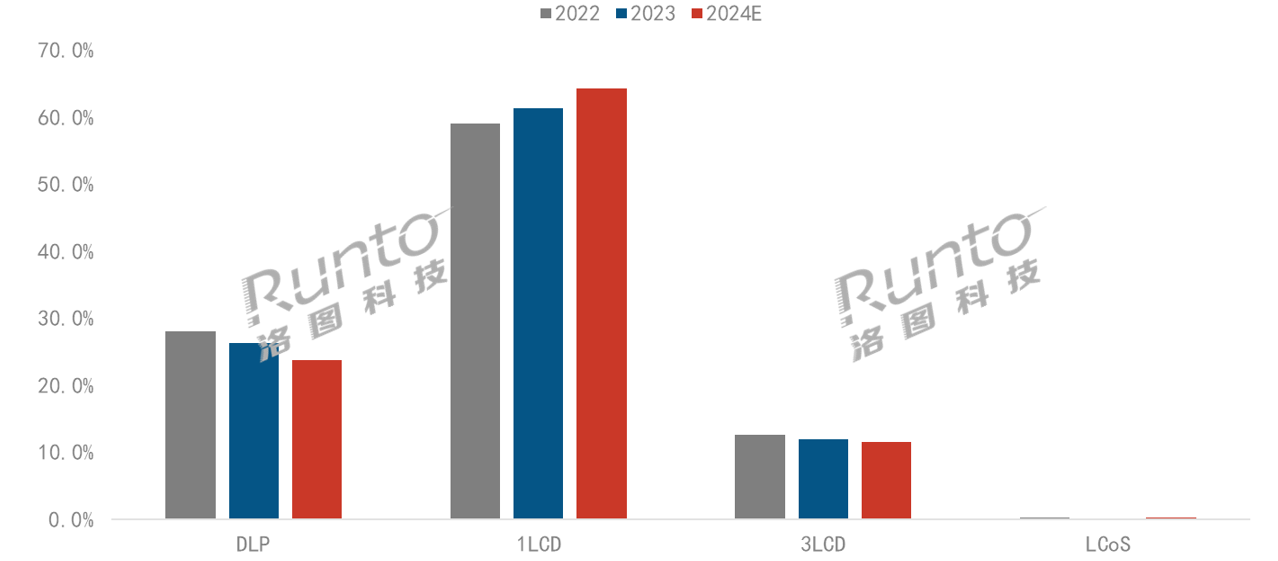

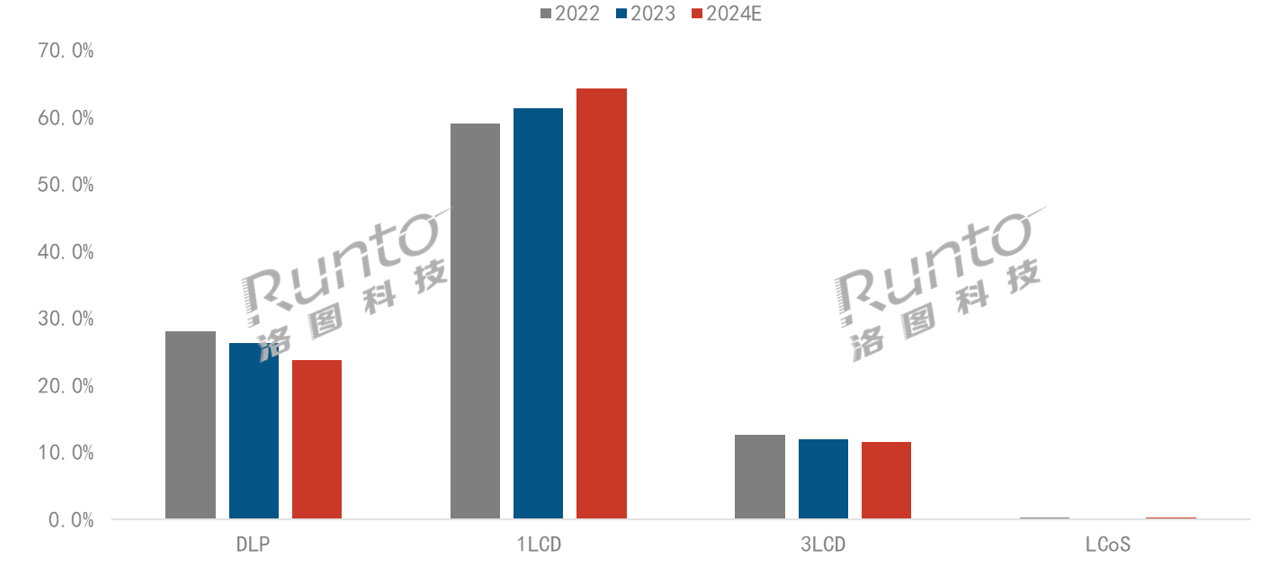

技術:1LCD技術占比超六成��3LCD穩定,DLP承壓

1LCD在全球投影機市場占據主導地位。根據洛圖科技(RUNTO)數據顯示,2023年,1LCD在全球市場的占比達到61.4%,較2022年上��2.4個百分點。因準入門檻較低,產品性價比較高,1LCD產品在海內外家用市場快速滲透。中國大陸市場上1LCD已反超DLP,成為最主要的技術路線;海外市場的電商平臺上,也是主銷中國沿海企業出口的1LCD產品��

2024年,1LCD產品將朝著更高的亮度和清晰度、更智能的操作、更適宜的體積和重量等方向發展,在全球市場的滲透率有望進一步提升至65%��

品牌方面��1LCD投影陣營的參與品牌眾多,同一廠商代理多個品牌的現象在國內外電商均存在,競爭格局較為分散。小米和小明依托在中國市場的良好表現排名前列,萬拓經歷亞馬遜事件后深耕線下渠道,WiMiUS、AKIYO、YOTON、ELEPHAS、YABER則在海外電商平臺上表現亮眼��

DLP在全球市場的占比降至26.3%。細分市場中,中國大陸品牌極米和堅果排名前二。其中,極米更早開啟全球化戰略,海外市場在其內部銷售的占比已��20%。臺系品牌明基、奧圖碼、宏碁,歐美品牌優派以及韓系品牌三星排在前十的腰部位置。中國大陸品牌當貝和海信也進入TOP10榜單,產品主要布局在高端市場��

3LCD投影的全球出貨量份額達到12.0%。由于該技術主導者之一愛普生在海外市場表現更佳,所以,3LCD在海外市場中的占比顯著高于中國��

LCoS技術在全球市場的占比僅0.2%,主要是索尼和JVC的高端產品。隨著中國海思入局并推出相關方案,堅果、長虹、海爾、創維等品牌的跟進,相關產品將在2024年第四季度上市并起量,進一步擠壓DLP��3LCD的市場空間��

2022-2024�� 全球投影機市場分技術出貨量結構

數據來源:洛圖科技(RUNTO),單位��%

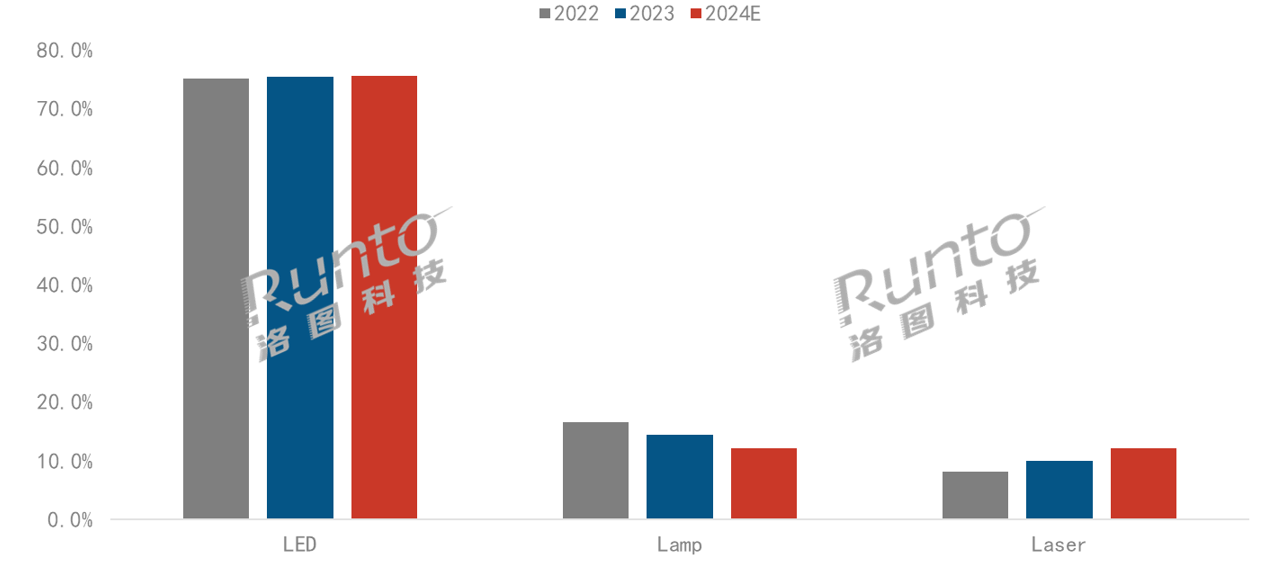

光源:激光光源滲透加快,份額已達一��

LED燈仍是市場主流的光源類型。根據洛圖科技(RUNTO)數據顯示,2023年,LED燈在全球投影市場的出貨量占比��75.4%,與2022年基本持����

由于商用市場需求的低迷,汞燈光源的全球份額持續萎縮��2023年降��14.5%,下降了2.1個百分點。隨著新興光源成本的不斷下探,以及歐盟將限制汞燈產品的生產和進口,未來份額還會繼續下降��

激光顯示是近兩年的市場熱點��2023年,激光產品(含LED+激光)在全球市場的出貨量占比超過一成,��2022年上��1.9個百分點。細分市場內部,三色激光正在成為發展方向��2023年,三色激光的內部滲透率已達��21%;中國市場的步伐更快,已接近40%��

激光顯示是中國企業主導的新型顯示技術,現在越來越多的國際企業也參與進來。在CES 2024上,三星、LG均展出了相關的產品,圍繞三色��8K和輕量設計等方向。此外,海思的LCoS方案也將采用激光光源,接下來,市場仍需關注海思在激光光源方面的技術發展,尤其實在綠光的效率提升上��

2022-2024�� 全球投影機市場按出貨量光源結��

數據來源:洛圖科技(RUNTO),單位��%

2024年,洛圖科技(RUNTO)認為,激光顯示將進入規模化、品質化、國際化和場景多樣化發展的關鍵年,預��激光光源在整體投影市場的份額將達到12.2%��

關注我��

公眾號:china_tp

微信名稱:亞威資��

顯示行業頂級新媒��

掃一掃即可關注我��

產品供求| 雜志期刊| 協會服務| 專題��| 關于我��|網站地圖|版權聲明| 廣告服務

Copyright © 2018 深圳市美嘉投資有限公��. All Rights Reserved 版權所�� 粵ICP��12048185��-1

中華顯示網所載文章、數據僅供參考,使用前務請仔細閱讀法律聲明,風險自負��

媒體合作:0755-86149081 廣告咨詢:0755-86149131 Email:[email protected]