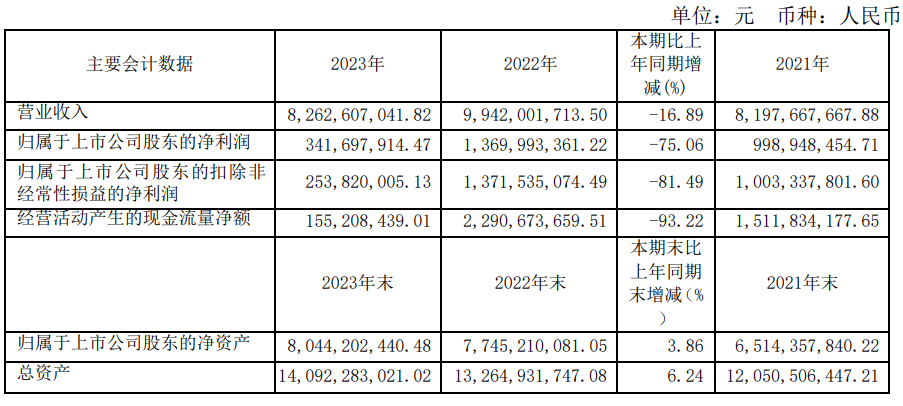

����4��15�����g�l(f��)����ȘI(y��)��(j��)��(b��o)��Q��2023��?du��)I�I(y��)����s82.63�|Ԫ��ͬ�Ȝp��16.89%���w�������й�˾�ɖ|�ă�����(r��n)�s3.42�|Ԫ��ͬ�Ȝp��75.06%������ÿ������0.16Ԫ��ͬ�Ȝp��76.47%��

������(b��o)���ڣ���˾��Ҫ��(j��ng)�I(y��ng)ָ��(bi��o)�^����ͬ���m�в�ͬ�̶��½��������a(ch��n)Ʒ�Įa(ch��n)�N�����Ј�(ch��ng)ռ���ʵ��Ա��ַ�(w��n)��������ȫ�깫˾��(sh��)�F(xi��n)�N������ 82.63 �|Ԫ��ͬ�Ȝp�� 16.89 %����(sh��)�F(xi��n)�w�������й�˾�ɖ|�ă�����(r��n) 3.42 �|Ԫ��ͬ�Ȝp�� 75.06�������ڄ�(chu��ng)�R 2.22 �|��Ԫ��ͬ�Ȝp�� 33.33%����(b��o)���ڣ���˾ȫ�ꌍ(sh��)�F(xi��n)�N������ 82.63 �|Ԫ������(r��n)���~ 3.75 �|Ԫ���w����ĸ��˾�ɖ|�ă�����(r��n) 3.42 �|Ԫ�����ڄ�(chu��ng)�R 2.22 �|��Ԫ�����w��(j��ng)�I(y��ng)��r���£���(b��o)���ڣ���˾ PVA �a(ch��n)Ʒ�a(ch��n)�� 24.78 �f(w��n)�����ۜp���ú��N�� 20.75 �f(w��n)������������Ʒ�Nռ���_(d��) 70%���ϡ�Ŀǰȫ�����a(ch��n)�ߏ�(qi��ng)��ģ PVA �w�S����I(y��)��Ҫ���ձ��ɘ�(l��)�����ձ������������R��(l��i)���� JTC����S���¡���ʯ���ؑc���S����(n��i)�ɹ��p�������Ĵ�صȣ����a(ch��n)�ܼs 12 �f(w��n)����2023 ������ߏ�(qi��ng)��ģ PVA �w�S�������s 8 �f(w��n)�������мs 7 �f(w��n)�����ڽ����I(l��ng)����Ҫ�������ʯ�ޣ��������ڻ������ИI(y��)���A(y��)Ӌ(j��)�� 2025 �꣬ȫ��ߏ�(qi��ng)��ģ PVA �w�S���������_(d��)�� 9 �f(w��n)��/�꣬���(f��)�����L(zh��ng)�ʼs 5%��

������(b��o)���ڣ���˾�ߏ�(qi��ng)��ģ PVA �w�S�a(ch��n)Ʒ�a(ch��n)�� 1.89 �f(w��n)�����N�� 2.03 �f(w��n)����Ŀǰ�҇�(gu��) PVB ��(sh��)֬�����a(ch��n)��I(y��)Ҏ(gu��)ģƫС��ȫ��(gu��)ʮ������a(ch��n) PVB ��(sh��)֬����I(y��)��ÿ�� PVB ��(sh��)֬��(sh��)�����s 7.2 �f(w��n)����Ʒ�|(zh��)һ�㣬�����ڽ����I(l��ng)��(j��)�I(y��)��(n��i)��ʿ�y(c��)�㣬�Ї�(gu��)�ڰ�ȫ�������棬ÿ����Ҫ PVB ��(sh��)֬ 10 �f(w��n)�����ϣ��S���ߌӽ����ИI(y��)�İl(f��)չ��Ļ��������(du��) PVB ��(sh��)֬����Ҫ���ʬF(xi��n)�@�����L(zh��ng)�B(t��i)��(sh��)�������ИI(y��)�� PVB ��(sh��)֬��ʹ����Ҳ�ڲ������ӣ���(y��ng)���I(l��ng)��Ҳ�ڲ����U(ku��)��2023 ���҇�(gu��) PVB ��(sh��)֬���������� 15 �f(w��n)������(du��)��(y��ng)�Ј�(ch��ng)Ҏ(gu��)ģ�s 22 �|Ԫ������Ĥ�� PVB ��(sh��)֬���^(gu��) 13 �f(w��n)���������ИI(y��) PVB ��(sh��)֬���������_(d��)�� 2 �f(w��n)������(b��o)���ڣ���˾ PVB ��(sh��)֬�a(ch��n)Ʒ�a(ch��n)�� 1.40 �f(w��n)��,��������(du��)���N���⣬����ȫ�����á�PVA ��W(xu��)��Ĥ��Һ���@ʾ�P(gu��n)�I����ƫ��Ƭ�ĺ���Ĥ�ģ�ƫ��Ƭ���ɶ��ӱ�Ĥ��(g��u)�ɣ���ԭ���ϳɱ�ռ���a(ch��n)���ɱ��� 80%��ԭ������Ҫ�� TAC Ĥ����W(xu��)��(j��) PVA ��Ĥ���Љ��z�����o(h��)Ĥ���x��Ĥ�M�ɣ����� TAC �sռ�ɱ� 50%���ҡ���W(xu��)��(j��) PVA ��Ĥռ 12%���zˮ 5-10%�����o(h��)Ĥ���x��Ĥ 15%���������� 5%�������ɱ�ռ 10%���� PVA ��W(xu��)��Ĥ���g(sh��)�����ߣ�ȫ���Ј�(ch��ng)��Ҫ���ձ��Ŀɘ�(l��)���ͺϳ� ���W(xu��)�ɼ���I(y��)�Ŕ࣬���пɘ�(l��)���sռȫ��a(ch��n)�ܵ� 70-80%�����Ŕ���Ĥ�� PVA ԭ���Ј�(ch��ng)��ʣ�µ� 20% �����ձ��ϳɻ��W(xu��)���ա���(gu��)��(n��i)�H����S���¡��_(t��i)���L(zh��ng)����������խ��Ĥ�a(ch��n)��������(y��ng)�еͶ��Ј�(ch��ng)���Ј�(ch��ng)ռ���ʲ��� 1%���S��ȫ��Һ���@ʾ�a(ch��n)�ܳ��m(x��)���(gu��)��(n��i)�D(zhu��n)�ƣ���(gu��)��(n��i)ƫ��Ƭ�Ј�(ch��ng)��(j��ng)��(zh��ng)��څ�ןữ������S�Ҍ�(du��)�ɱ��ܿظ��Ӈ�(y��n)��(du��)����ԭ���χ�(gu��)�a(ch��n)��������Ҳ�������С�2023 ���҇�(gu��)ƫ��Ƭ���a(ch��n)��Ӌ(j��)���������s�� 2.5 �| m 2������ PVA ��W(xu��)��Ĥ�����s�� 1.5 �| m 2�����]���ü������a(ch��n)�����p�ģ� PVA ��W(xu��)��Ĥ��(sh��)�H�������s�� 1.9 �| m 2���� 18 Ԫ/m2Ӌ(j��)���(gu��)��(n��i)�Ј�(ch��ng)Ҏ(gu��)ģ�s 34.2 �|Ԫ����(b��o)���ڣ���˾ PVA ��W(xu��)��Ĥ�a(ch��n)Ʒ�a(ch��n)�� 451.85 �f(w��n)ƽ���ף��N�� 229.31 �f(w��n)ƽ���ס�Ŀǰ������Ҫ���a(ch��n)�����ձ�늹���ס�ѻ��W(xu��)��������PALANOTEC�� LG ���W(xu��)�����صȡ���(j��)�y(t��ng)Ӌ(j��)��2023 ���ȫ��ƫ��Ƭ�a(ch��n)��Ҏ(gu��)ģ��s 7.5 �| m 2�����w�a(ch��n)�ܔU(ku��)��څ��ƽ��(w��n)���Ј�(ch��ng)�����ѳ��^(gu��) 120 �|��Ԫ����(b��o)���ڣ���˾�ع��ӹ�˾�����˾ƫ��Ƭ�a(ch��n)Ʒ�a(ch��n)�� 344.73 �f(w��n) m 2���N�� 197.83 �f(w��n)�O��

�P(gu��n)ע�҂�

����̖(h��o)��china_tp

�����Q�������YӍ

�@ʾ�ИI(y��)피�(j��)��ý�w

��һ�����P(gu��n)ע�҂�

�a(ch��n)Ʒ����| �s־�ڿ�| �f(xi��)��(hu��)����(w��)| ���}��| �P(gu��n)���҂�|�W(w��ng)վ�؈D|���(qu��n)��| �V�����(w��)

Copyright © 2018 ����������Ͷ�Y����˾. All Rights Reserved ���(qu��n)���� ��ICP��12048185̖(h��o)-1

���A�@ʾ�W(w��ng)���d���¡���(sh��)��(j��)�H��������ʹ��ǰ��(w��)Ո(q��ng)�м�(x��)��x���������L(f��ng)�U(xi��n)��ؓ(f��)��

ý�w����:0755-86149081 �V����ԃ:0755-86149131 Email:[email protected]