(原標(biāo)題: 2017個體工商戶個人所得稅稅率表)

?2017個體工商戶個人所得稅稅率表,還不知道個體工商戶個人所得稅怎么計算的請參考下文,感謝大家的閱讀,希望正穗代理記賬網(wǎng)這篇文章對大家有所幫助。

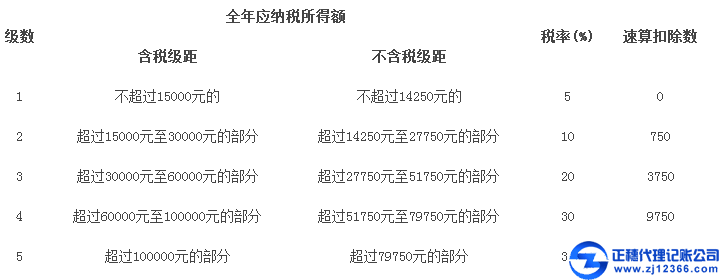

1、2017個體工商戶個人所得稅的稅率表

2、個人所得稅計算方法(公式):

其應(yīng)繳個人所得稅=(工薪收入-個人繳納的四險一金金額-個人所得稅扣除額3500)*稅率-速算扣除數(shù)

下面舉例說明:

某員工10月份工資為16000元,個人繳納的四險一金金額為3680元

應(yīng)納稅所得額=16000-3680-3500=8820

應(yīng)繳個人所得稅=8820*20%-555=1209

3、個體工商戶納稅起征點

增值稅:

銷售貨物的為月銷售額2000—5000元;

銷售應(yīng)稅勞務(wù)的為月銷售額1500—3000元;

按次納稅的為每次(日)銷售額150—200元。

營業(yè)稅:

(1)按期納稅的起征點為月營業(yè)額5000元。

(2)按次納稅的,每次(日)營業(yè)額100元。

注:營業(yè)稅起征點的適用范圍只限于個人。

個人所得稅

(1)單項帶征率征收:

應(yīng)納所得稅額=銷售額(或營業(yè)額)×帶征率

單項帶征率:

專營農(nóng)副產(chǎn)品(含糧、油、肉、禽、蛋,不含水果、水產(chǎn))為0.5%;

專營黃沙、石子、磚瓦、石灰的為0.5%;

專營煙、糖、雜貨的為1%;

專營復(fù)合飼料的為1%;

專營水果、水產(chǎn)的為2%;

專營鹵味、熟食的為2%;

租柜經(jīng)營的為3%;

專營鮮花的為6%;

專營西菜、西式點心、咖啡類的為6%;

專營酒吧的為8%;

專營出租汽車的為6%;

專營汽車(拖拉機)貨運業(yè)的為6%;

專營水上運輸業(yè)的為4%

專營裝卸、搬運的為4%;

承接建筑、安裝、修繕、裝飾及其他工程業(yè)務(wù)的為2%;

專營美容、燙發(fā)的為7%;

專營電子游戲機的為12%;

對納入中介機構(gòu)管理的個體經(jīng)紀(jì)人的,為傭金收入的8%。

(2)綜合帶征率征收:

應(yīng)納所得稅額=銷售額(或營業(yè)額)×帶征率-速算扣除數(shù)

(3)純益率征收:

應(yīng)納所得稅額=銷售額(或營業(yè)額)×純益率×適用稅率-速算扣除數(shù)

對專營飯菜、點心類的個體工商戶,采用核定純益率方式征收個人所得稅,純益率為營業(yè)額的22%。

(4)查帳征收:

應(yīng)納所得稅額=應(yīng)納稅所得額×適用稅率-速算扣除數(shù)

對按稅務(wù)機關(guān)要求設(shè)置帳簿,帳目清楚,成本資料、收入憑證、費用憑證齊全,核算規(guī)范,能正確計算應(yīng)納稅所得額的個體工商戶,經(jīng)主管稅務(wù)機關(guān)審定可按查帳征收方式征收個人所得稅。

所得稅起征點

(1)查帳征收、核定純益率征收的納稅戶不適用起征點。

(2)對采用綜合帶征率方式的帶征戶的起征點:

從事工業(yè)、手工業(yè)、商業(yè)的起征點為1500元;其他的為800元。

(3)采用單項帶征率征收的,適用增值稅、營業(yè)稅同一起征點。

本站所有相關(guān)知識僅供大家參考、學(xué)習(xí)之用,不作為實際操作的法定依據(jù)。如有問題或相關(guān)需要,請咨詢正穗財稅。本文來源于互聯(lián)網(wǎng),其版權(quán)均歸原作者及網(wǎng)站所有,如無意侵犯您的權(quán)利,請與小編聯(lián)系,

我們將會在第一時間核實,如情況屬實會在3個工作日內(nèi)刪除;如您有優(yōu)秀作品,也歡迎聯(lián)系小編在我們網(wǎng)站投稿!http://www.hrbcfdoor.com/ 聯(lián)系方式: zhengsui888@163.com